Download

1 / 17

170 likes | 291 Views

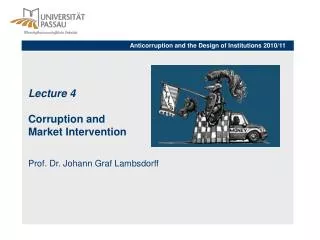

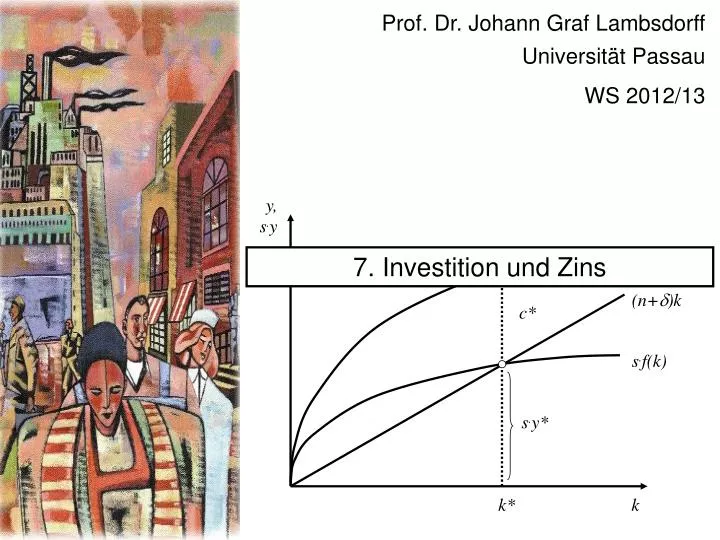

c*. s . f(k). s . y*. Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2012/13. y, s . y. 7 . Investition und Zins. f(k). y*. (n+ d )k. k*. k. Pflichtlektüre: Mankiw , N. G. (2003), Macroeconomics. 5. Aufl . S. 267-271.

E N D

c* s.f(k) s.y* Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2012/13 y, s.y 7. Investition und Zins f(k) y* (n+d)k k* k

Pflichtlektüre: Mankiw, N. G. (2003), Macroeconomics. 5. Aufl. S. 267-271.

Didaktischer AusblickIn den folgenden drei Abschnitten wird ein makroökonomisches Modell für eine geschlossene Volkswirtschaft entwickelt. Ziel ist es, Inlandsprodukt, Realzins und Inflationsrate miteinander in Beziehung zu bringen. In dem Modell wird das nachgefragte Inlandsprodukt maßgeblich vom Realzins beeinflusst. Dieser wiederum wird von der Zentralbank festgelegt. Abweichungen von nachgefragtem und angebotenem Inlandsprodukt führen zu Änderungen der Inflationsrate. Auf diese reagiert wiederum die Zentralbank mit einer Änderung des Realzinses. Als erstes gilt es, den Einfluss des Realzinses auf Investitionen und Inlandsprodukt zu begründen.

Interner ZinsfußEin Wirtschaftssubjekt erwägt die Durchführung eines Investitionsprojekts. Hierzu wägt es ab zwischen der erwarteten Rendite und den für Kredite zu bezahlenden Marktzinsen (oder den Opportunitätskosten) der Investition. Wie sollte es die Rendite des Projektes bestimmen? Hierzu dient die Methode des internen Zinsfußes. Der interne Zinsfuß ist der Abzinsungsfaktor, bei dessen Verwendung die diskontierten künftigen Erträge der Anfangsinvestition entsprechen. • BerechnungIn einer inflationsfreien Welt gilt für den internen Zinsfuß (), die Anschaffungsausgaben (A0), die realen Nettoeinnahmen der Periode j, Ej, und die Lebensdauer des Investitionsobjektes (n) folgender Zusammenhang:

Bei konstanten erwarteten Nettoeinnahmen (Ej=E) und unendlich langer Lebensdauer des Investitionsobjektes nfolgt: • Investieren oder nichtEin Investor wird nun einen Vergleich anstellen zwischen dem internen Zinsfuß () und dem nominalen Marktzins (i). • Falls > i ist der Kapitalwert der Investition größer als Null; das Investitionsobjekt wird durchgeführt. • Falls < iist der Kapitalwert der Investition kleiner als Null; das Investitionsobjekt wird nicht durchgeführt.

Kalkulation mit InflationIm Falle von Inflation werden automatisch alle zukünftigen realen Erträge, Ei, mit der Inflationsrate nominal ansteigen. Es gilt folgender Zusammenhang bei unendlich langer Laufzeit: Hieraus folgt bei konstanten erwarteten realen Nettoeinnahmen (Ej=E) und unter der Annahme einer geringen Inflationsrate (1+p ~ 1):

Ein Investor erwartet, dass der interne Zinsfuß () mit der Inflationsrate steigt. Er vergleicht den realen Ertrag E mit dem realen Zinssatz r, bzw. den internen Zinsfuß mit dem nominalen Zinssatz i=r+p. • Falls > i E/A0 > r ist der Kapitalwert der Investition größer als Null; das Investitionsobjekt wird durchgeführt. • Falls < i E/A0 <r ist der Kapitalwert der Investition kleiner als Null; das Investitionsobjekt wird nicht durchgeführt. • Gesamtwirtschaftliche InvestitionDie Höhe der insgesamt in einer Volkswirtschaft durchgeführten Investitionen lässt sich graphisch dadurch bestimmen, dass alle Investitionen gemäß ihrem realen Ertrag E im Verhältnis zu den Anschaffungskosten A0angeordnet werden.

r=r0 r, E/A0 E1/A0 E2/A0 E3/A0 E4/A0 E5/A0 I I1 I2 I3 I4 I5 Investoren werden ihre Nachfrage nach Kapital so lange ausdehnen, bis gilt: E/A0 = r. Insgesamt ist der Realzins und nicht der Nominalzins entscheidend für die Höhe der Investitionen. Durch eine Änderung der Inflationsrate wird die Höhe der Investitionen nicht beeinflusst.

Stetige InvestitionsnachfrageDer Einfachheit halber wollen wir die Investitionsnachfrage durch eine stetige Funktion darstellen. Die einzelnen Investitionsprojekte sind dabei unendlich klein. r I(r) r = r0 I

ZukunftsaussichtenVerbessern sich die Zukunftsaussichten, d.h. für alle Projekte steigt der erwartete reale Ertrag E, so verschiebt sich die Investitionskurve nach oben. Bei gegebenem Realzins werden dann mehr Investitionsprojekte durchgeführt. r I1(r) I0(r) r = r0 I

Finanzierung von InvestitionenSollten aber steigende Investitionen nicht zu einer Erhöhung des Realzinsniveaus führen, da die Investoren die Preise für knappe Finanzierung (Ersparnisse) und damit die Zinsen nach oben treiben? Nein, denn makroökonomisch erzeugen Investitionen die zu ihrer Durchführung erforderlichen Ersparnisse selbst. Zusätzliche Investitionen führen zu erhöhten Einkommen, die nur als Ersparnisse die Multiplikatorrunden verlassen können.

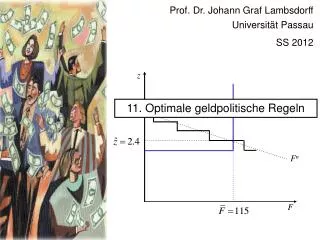

IS-Kurve • IS-KurveSinkende Realzinsen erhöhen die Investitionen. Steigende Investitionen erhöhen die gesamtwirtschaftliche Nachfrage. Hierdurch steigt die Produktion und führt zu einem erneuten Anstieg des privaten Konsums. Es ergibt sich ein Multiplikatorprozess, der das Inlandsprodukt insgesamt stark ansteigen lässt. Hieraus ergibt sich ein negativer Zusammenhang zwischen dem Realzins und dem Inlandsprodukt. r Y

P1 P‘1 P‘2 P2 • Anpassung zur IS-Kurve Bei einem hohen (niedrigen) Zins oberhalb (unterhalb) der IS-Kurve werden weniger (mehr) Investitionen induziert. Dies reduziert (erhöht) die gesamtwirtschaftliche Nachfrage. Der Rückgang (Anstieg) der Produktion wird über Multiplikatorrunden verstärkt. r IS Y

Lageparameter der IS-Kurve • Aus Abschnitt 6 sind diverse Einflussgrößen bekannt, die zu einer Verschiebung der IS-Kurve führen: Staatskonsum, autonome Steuern, Transferzahlungen, autonomer Konsum. Ein weiterer Lageparameter ist zu erwähnen: Die zukünftigen Erwartungen bezüglich realer Erlöse für Investitionsprojekte, E. Optimistische Zukunftserwartungen erhöhen die Investitionsneigung und verschieben die IS-Kurve nach rechts. Pessimistische Zukunftserwartungen verschieben die IS-Kurve nach links. • Bewegung auf der Kurve • Änderungen des Realzinses führen nicht zu einer Verschiebung der Kurve, sondern einer Bewegung entlang der Kurve. Dies muss beachtet werden, da der Realzins an der Ordinate steht.

VermögenskanalDie Realzinsen beeinflussen nicht nur die Investitionen. Mit sinkenden Realzinsen steigen auch die Kurse von Anleihen und Aktien. Hierdurch steigt das Vermögen der privaten Haushalte an. Ein solcher Vermögensanstieg regt die privaten Haushalte dazu an, ihren Konsum zu erhöhen. Dieser Konsum wird die gesamtwirtschaftliche Nachfrage erhöhen. Hiermit wird ebenfalls eine negative Steigung der IS-Kurve erneut begründet. • AkzeleratorhypotheseDas aktuelle Inlandsprodukt kann auch auf die Höhe der Investitionen wirken. Dies kann zum einen daraus resultieren, dass sich in einer Rezession Pessimismus durchsetzt und die Ertragserwartungen, E, nach unten revidiert. Zum anderen sinken oftmals in einer Rezession die Buchwerte der Aktiva. Hierdurch sinkt die Kreditwürdigkeit von Unternehmen und sie erhalten für Investitionen keine Kredite. Die Wirkung von subjektiven Gefühlen wie Pessimismus wird noch deutlicher, wenn multiple Gleichgewichte vorliegen.

Multiple GleichgewichteWie eindeutig und sicher sind die zukünftigen Erwartungen? Dies wurde zumeist kontrovers diskutiert. Die Finanzkrise der Jahre 2007/08 hat deutlich gemacht, wie unsicher zukünftige Erwartungen sein können. Sie können auch durch subjektive Einflussgrößen wie dem Optimismus der Investoren geprägt sein. Dabei kann der Optimismus des einen denjenigen des anderen wecken. Genauso kann der Pessimismus eines Investors andere zu ähnlich düsteren Voraussagen bewegen.

Zwei Investoren überlegen sich z.B., ob sie ein Haus in New Orleans nach der Flutkatastrophe wieder aufbauen wollen. Keiner möchte aber ohne Nachbarn leben. Hierbei ergibt sich dann ein Koordinationsproblem und zwei Gleichgewichte: • Liegt eine pessimistische Stimmung vor, so koordinieren sich die Investoren auf das Gleichgewicht ohne Investitionen. Multiple Gleichgewichte entstehen auch, wenn ein Investor sein Anlagevermögen in Zukunft verkaufen möchte und nur investiert, wenn andere Akteure im Markt aktiv sind. Genauso entstehen Zulieferbetriebe für notwendige Vorprodukte nur dann, wenn hierfür viele konkurrierende Abnehmer existieren.