Download

1 / 7

80 likes | 349 Views

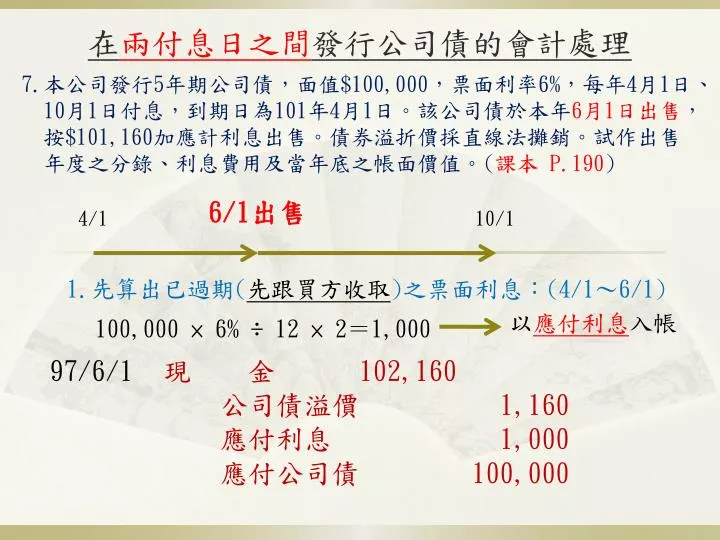

在 兩付息日之間 發行公司債的會計處理. 6/1 出售. 4/1. 10/1. 7. 本公司發行 5 年期公司債,面值 $100,000 ,票面利率 6% ,每年 4 月 1 日、 10 月 1 日付息,到期日為 101 年 4 月 1 日。該公司債於本年 6 月 1 日出售 , 按 $101,160 加應計利息出售。債券溢折價採直線法攤銷。試作出售 年度之分錄、利息費用及當年底之帳面價值。 ( 課本 P.190 ). 1. 先算出已過期 ( 先跟買方收取 ) 之票面利息: (4/1 ~ 6/1 ). 以 應付利息 入帳.

E N D

在兩付息日之間發行公司債的會計處理 6/1出售 4/1 10/1 7.本公司發行5年期公司債,面值$100,000,票面利率6%,每年4月1日、 10月1日付息,到期日為101年4月1日。該公司債於本年6月1日出售, 按$101,160加應計利息出售。債券溢折價採直線法攤銷。試作出售 年度之分錄、利息費用及當年底之帳面價值。(課本 P.190) 1.先算出已過期(先跟買方收取)之票面利息:(4/1~6/1) 以應付利息入帳 100,000 × 6% ÷ 12 × 2=1,000 97/6/1 現 金 102,160 公司債溢價 1,160 應付利息 1,000 應付公司債 100,000

7.本公司發行5年期公司債,面值$100,000,票面利率6%,每年4月1日、7.本公司發行5年期公司債,面值$100,000,票面利率6%,每年4月1日、 • 10月1日付息,到期日為101年4月1日。該公司債於本年6月1日出售, • 按$101,160加應計利息出售。債券溢折價採直線法攤銷。試作出售 • 年度之分錄、利息費用及當年底之帳面價值。(課本 P.190) 97/10/1付息日: 1.先沖銷6/1的應付利息: 2.直線法先算出溢價攤銷額: 1,160÷(60-2)×4=80 3.再算出半年的現金利息: 100,000×6%÷2=3,000 應付利息 1,000 公司債溢價 80 利息費用 1,920 現 金 3,000

97/12/31調整: 1.先算出10/1~12/31的攤銷額: 1,160÷58×3=60 2.再算出三個月的現金利息: 100,000×6%÷12×3=1,500 公司債溢價 60 利息費用 1,440 應付利息 1,500 97年度利息費用: 票面利息-溢價攤銷額 (6/1~12/31) 100,000×6%÷12×7 - 20×7=3,360 97/12/31公司債帳面價值: 售價-已攤銷金額 101,160 - 20×7=101,020

再來一題! P.194

三.本公司奉准於本年1月1日發行10年期公司債,面值$100,000,票面利率8%,每年6月30日、12月31日付息。該公司債於本年4月1日才出售,按$98,830加應計利息出售。公司債折價採直線法攤銷。(P.194)三.本公司奉准於本年1月1日發行10年期公司債,面值$100,000,票面利率8%,每年6月30日、12月31日付息。該公司債於本年4月1日才出售,按$98,830加應計利息出售。公司債折價採直線法攤銷。(P.194) 4/1:出售 1.先算出已過期之票面利息:(1/1~4/1) 應付利息 100,000 × 8% ÷ 12 × 3=2,000 收到現金: 98,830 + 2,000 =100,830 現 金 100,830 公司債折價 1,170 應付利息 2,000 應付公司債 100,000

6/30付息: 1.先沖銷6/1的應付利息: 2.直線法先算出折價攤銷額: 1,170÷(120-3)×3=30 3.再算出半年的現金利息: 100,000×8%÷2=4,000 應付利息 2,000 利息費用 2,030 公司債折價 30 現 金 4,000

12/31付息: 1.先算出折價攤銷額: 1,170÷(120-3)×6=60 2.再算出半年的現金利息: 100,000×8%÷2=4,000 利息費用 4,060 公司債折價 60 現 金 4,000