Download

1 / 9

90 likes | 306 Views

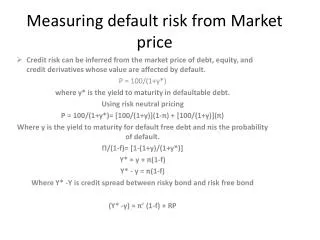

Measuring Default Risk from Market Prices . Suheri, Ir., M.Si. Default Payoff = fx$100. Probability = . Initial Price P*. No Default Payoff = $100. Probability = . Default Risk. Berdasarkan rating kredit dapat diperkirakan kerugian dari histori default rate dan recovery rate

E N D

Measuring Default Risk from Market Prices Suheri, Ir., M.Si

Default Payoff = fx$100 Probability = Initial Price P* No Default Payoff = $100 Probability = Default Risk Berdasarkan rating kredit dapat diperkirakan kerugian dari histori default rate dan recovery rate Risiko kredit juga dapat diperkirakan dari harga pasar sekuritas (bond, ekuitas, dan kredit derivative), di mana nilainya dipengaruhi oleh default. hal ini lebih up-to-date dan akurat karena pasar keuangan mempunyai akses yang luas terhadap informasi Spread dan Default Risk (y*-y) Jika y* = market yield P* = harga pasar bond y = Risk free yield

Jika beberapa periode : Jika dua periode, di mana adalah default periode pertama, default kedua periode, marginal probabilitas default pada periode kedua d2 maka dapat diselesaikan dengan persamaan: Risk Premium :

Contoh : Treasury bill US 10 tahun, yield 6% Treasury IBM 10 tahun Rate A, yield 7% Semianual Coumpounding Recovery rate 45% dari Face Value Berapa kredit spreadnya atas kemungkinan default ? Default probability : sehingga : maka Jadi kumulatif risk probabilty selama 10 tahun adalah 16.8% Moody dengan rating A historikal 10 tahun sebesar 3.4% Jika 80 basis point dari 100 adalah risk premium, maka 7 % jadi 6.2%, diperoleh probability default selama 10 tahun sebesar 3.5%

Yield Bond menggambarkan kredit risk yang baik, karena harga bond menggambarkan penilaian yang terbaik atas prilaku para traider thd kredit risk. Diharapkan harga bond sebagai prediksi kredit risk melebihi kredit rating Agency kadang-kadang menggunakan inforamsi untuk membentuk kredit rating, yang juga sudah termasuk dalam harga pasar Harga bond lebih sering direvisi daripada kredit rating, sehingga perubahan di harga bond akan mendorong perubahan pada kredit rating CREDIT RISK Credit spread menggambarkan kerugian potensial yang disebabkan oleh risiko default termasuk risk premium sebagian dari kredit risk pada issuer (perlu anaisis prospek keuangan) sebagian merupakan faktor risiko umum (tidak bisa dihilangkan dengan diversifikasi) Faktor tersebut adalah : • Kondisi umum ekonomi (pertumbuhan ekonomi, credit spread turun) • Volatilitas (volatilitas tinggi, spread naik)

Equity Credit Risk hanya bagus jiga data pasar bondnya bagus, masalahnya : banyak negara tidak punya data yang bagus parapihak tidak mempunyai publisitas yang baik atas bond yg diperdagangkan, jika tidak bisa mengandung feature lain bond tidak diperdagangkan secara aktif Sehingga perlu alternatif menggunakan harga equity karena tersedia untuk banyak perusahaan dan aktif diperjualbelikan Model Merton Nilai total perusahaan V dan punya satu bond yang jatuh tempo pada satu periode dengan Face Value K Nilai Stok pada saat jatuh tempo : ST=Max(VT-K,0)

Karena VT=BT+ST, maka BT=VT-ST =VT-Max(VT-K,0)=Min(VT,K) BT=K-Max(K-VT,0) PRICING EQUITY & DEBT Nilai Stock tanpa dividen : N(d), adalah kumulatif fungsi distribusi dari standar normal distribusi, di mana : dan Effected Credit Loss (ECL) pd maturity = Nilai Risk Free Bond-corporate Bond CL = BF-BT 1. Pada saat awal : 2. Pada saat Maturity, dikalikan e-rt : Nilai Credit Put :

Contoh : Sehingga Nilai Risk Free current adalah : = $90 Di mana : N(d1) dan N(d2) dari NORMDIST (Excel) Sehingga N(d2)=0.6653, N(d1)=0.7347 Current Bond Price : B=V-S = 100-13.59=$86.41 Current Value credit Put =

Yield Bond adalah : ln(K/B)/t = ln(99.46/86.41)=14.07% Sehingga yield spread adalah 14.07%-10%=4.07% Probability of default adalah EDF (estimatd Deafault Frequency) EDF = N(-d2)=1-N(d2) =1-66.53% = 33.47% Estimasi loss pada saat jatuh tempo adalah : Kombinasi probability default dengan kemungkinan kerugian karena default adalah 11.85%