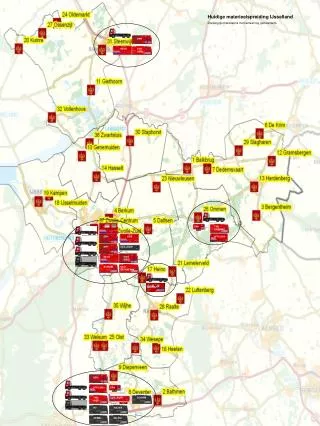

Download

1 / 3

30 likes | 174 Views

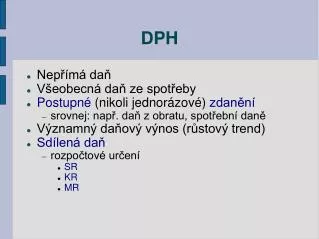

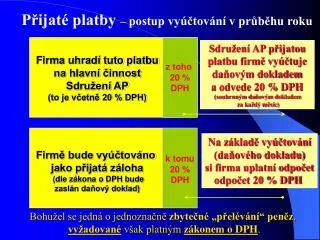

Odvod DPH. Příklad: Prodáme českému zákazníkovi naše zboží za 10 000 Kč. Protože jsme plátci DPH, musíme tento obchod zdanit daní z přidané hodnoty, nejčastěji základní sazbou 19 %, tedy 19 % z 10 000 Kč = 1 900 Kč.

E N D

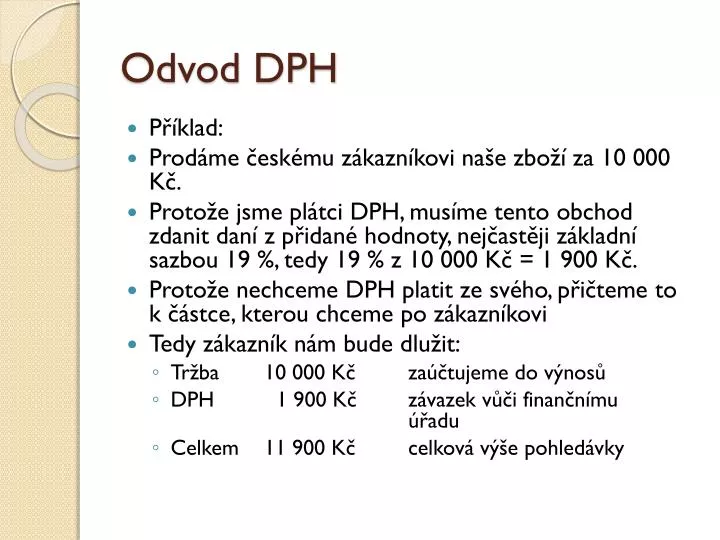

Odvod DPH • Příklad: • Prodáme českému zákazníkovi naše zboží za 10 000 Kč. • Protože jsme plátci DPH, musíme tento obchod zdanit daní z přidané hodnoty, nejčastěji základní sazbou 19 %, tedy 19 % z 10 000 Kč = 1 900 Kč. • Protože nechceme DPH platit ze svého, přičteme to k částce, kterou chceme po zákazníkovi • Tedy zákazník nám bude dlužit: • Tržba 10 000 Kč zaúčtujeme do výnosů • DPH 1 900 Kč závazek vůči finančnímu úřadu • Celkem 11 900 Kč celková výše pohledávky

Nárok na odpočet • Odvod DPH je za splnění zákonných ustanovení povinnost. • K tomu, abychom mohli něco prodávat nebo poskytovat služby, musíme také něco „nakupovat“ – zboží, služby. • Plátci mají za splnění zákonných podmínek (rozebereme dále) při nákupech zboží a služeb tzv. nárok na odpočet, tzn. že DPH, které při nákupu zaplatí, mu Finanční úřad vrátí. • Podmínkou je, že pořizované zboží / přijatá služba je použita při podnikání. • Příklad: pokud koupím materiál, který použiji při výrobě výrobku, které následně budu prodávat, nárok na odpočet mám • Příklad2: pokud koupím materiál, který ale následně vezmu z firmy a použiji ho doma na opravu střechy – soukromé účely, nesouvisí s podnikáním, nárok na odpočet nemám.

Nárok na odpočet • Nárok na odpočet nikdy nemám: • při pořízení osobního automobilu nákupem nebo na finanční leasing (operativní ano!), pokud pořizuji automobil do dlouhodobého majetku • při pořizování zboží / služeb, které nebudou použity pro podnikání • při pořizování zboží / služeb za účelem reprezentace, která není daňově uznatelným výdajem (obědy, občerstvení apod.)