Download

1 / 16

160 likes | 250 Views

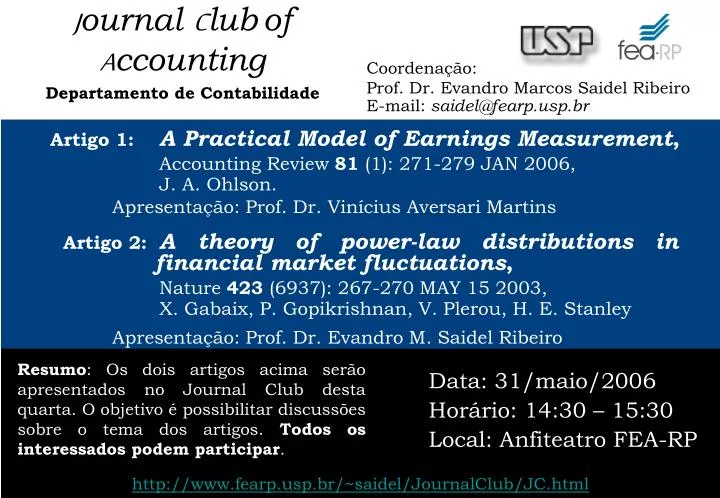

J ournal C lub of A ccounting. Coordenação: Prof. Dr. Evandro Marcos Saidel Ribeiro E-mail: saidel@fearp.usp.br. Departamento de Contabilidade. Artigo 1: A Practical Model of Earnings Measurement , Accounting Review 81 (1): 271-279 JAN 2006, J. A. Ohlson.

E N D

JournalClubof Accounting Coordenação: Prof. Dr. Evandro Marcos Saidel Ribeiro E-mail: saidel@fearp.usp.br Departamento de Contabilidade Artigo 1: A Practical Model of Earnings Measurement, Accounting Review 81 (1): 271-279 JAN 2006, J. A. Ohlson. Apresentação: Prof. Dr. Vinícius Aversari Martins Artigo 2: A theory of power-law distributions in financial market fluctuations, Nature 423 (6937): 267-270 MAY 15 2003, X. Gabaix, P. Gopikrishnan, V. Plerou, H. E. Stanley Apresentação: Prof. Dr. Evandro M. Saidel Ribeiro Resumo: Os dois artigos acima serão apresentados no Journal Club desta quarta. O objetivo é possibilitar discussões sobre o tema dos artigos. Todos os interessados podem participar. Data: 31/maio/2006 Horário: 14:30 – 15:30 Local: Anfiteatro FEA-RP http://www.fearp.usp.br/~saidel/JournalClub/JC.html

A theory of power-law distributions in financial market fluctuations Nature 423 (6937): 267-270 MAY 15 2003 X. Gabaix, P. Gopikrishnan, V. Plerou, H. E. Stanley • Justificativa para discussão do artigo • Resumo • Objetivo • Problema-hipótese • Metodologia • Resultados • Propostas/Sugestões

Assunto Pesquisadores Instituição Formato do artigo Justificativa para discussão do artigo Qualidade da Revista.

Resumo Idéias sobre a dinâmica de sistemas complexos estão frequentemente centradas em grandes flutuações. Para sistemas financeiros, a existência de enormes bancos de dados facilita a análise de grandes flutuações e a caracterização de seus comportamentos estatísticos. Leis de potência surgem na descrição de histogramas de flutuações financeiras relevantes, como, preço de ações, volume de negócios e número de negociações. Surpreendentemente, os expoentes que caracterizam estas leis de potência são similares, para diferentes tipos e tamanhos de mercados e até mesmo para diferentes países, sugerindo que uma base teórica genérica pode estar por trás deste fenômeno.

Objetivo É proposto um modelo que fornece uma explicação para as leis de potências empíricas.

Problema-hipótese O modelo está baseado na hipótese de que grandes movimentos na atividade do mercado de ações surgem de negociações de muitos participantes. É mostrado que leis de potência surgem quando o comportamento das negociações é feito de forma otimizada.

Metodologia Como ponto de partida é feita uma caracterização empírica das distribuições de fundos mútuos. Em seguida, é proposta uma explicação para a forma da distribuição. É mostrado como o comportamento de negociações resultante gera leis de potência.

Ibovespa Petrobrás Propostas/Sugestões Colaborações: saidel@fearp.usp.br FIM