Download

1 / 18

190 likes | 692 Views

「簿記の意義」と「複式簿記の概要」. 簿記の意義. 「簿記」=「帳 簿記 入」・「 bo ok- ke eping」 ■ 複式簿記 ( double-entry bookkeeping) ■ 単式簿記 ( single-entry bookkeeping) 「簿記」は計算システム 企業活動の 経済的側面 を測定・伝達 「経済的側面」 さまざまな企業活動の中で、価値が企業に入り、出て行くという側面 価値の流れを把握し、貨幣単位によって統一的に測定する方法. 複式簿記の起源. □ 1340年・イタリア・ジェノバ市政庁の元帳. □ 複式簿記最古の活版書物・・・

E N D

簿記の意義 • 「簿記」=「帳簿記入」・「book-keeping」 ■複式簿記(double-entry bookkeeping) ■単式簿記(single-entry bookkeeping) • 「簿記」は計算システム • 企業活動の経済的側面を測定・伝達 • 「経済的側面」 • さまざまな企業活動の中で、価値が企業に入り、出て行くという側面 • 価値の流れを把握し、貨幣単位によって統一的に測定する方法

複式簿記の起源 □ 1340年・イタリア・ジェノバ市政庁の元帳 □ 複式簿記最古の活版書物・・・ 『算術、幾何、比および比例全書』 (Summa de Arithmetica,Geometrica,Proportioni et proportionalita) 1494年:ルカ・パチオリ(Pacioli Frater Luca) □ 日本・・・ 『帳合之法』(“Bookkeeping”:Bryant,H.B. , Stratton,H.D.共著の翻訳) 1873年:福沢諭吉 『銀行簿記精法』 1873年:シャンドによる講述内容

簿記の目的 • 財産管理 (帳簿残高と実際残高) • 経営成績(results of operation)の表示 • (一定期間の経営活動の結果生まれた、利益・損失) • 損益計算書(profit & loss statement : P/L) • 財政状態(financial position)の表示 • (一定時点の財産(プラスの財産・マイナスの財産)の状況) • 貸借対照表(balance sheet : B/S) 財務諸表 利害関係者(利用者) • 外部報告(出資者・債権者・税務申告など) • 内部報告(経営意思決定など)

企 業(business enterprise) 企 業=経済社会の中で新たな価値を創造して社会に提供(生産活動)する経済主体 個人企業 会社企業(株式・合資・合名・合同) ヒト + モノ + カネ(資金) 通貨単位で測定・伝達 簿 記 情報化

会計システムの概要 John A. Tracy “The Fast Forward MBA in Finance”

簿記 取引・経営活動など 計算・記録 会計データ・記録・基礎となる情報 日々の業務 (給与支払・請求に対する期日払いなど) フィードバック 外部報告用の財務諸表 経営管理資料 過去の経営意思決定の修正・新しい経営意思決定 税務申告 分析 経営管理用の財務諸表 内部機能 外部機能

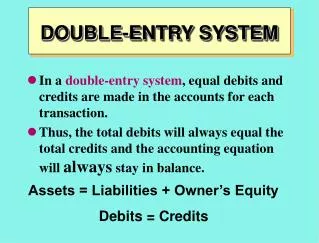

複式簿記と単式簿記 複式簿記・・・ひとつの取引について「バランス記入」(借方・貸方) 単式簿記・・・ひとつの取引(財産の増減)について1回だけ記入 商品 1,500円 (売上) 代金 2,000円 つり銭 500円 2,000円 =1,500円+500円

ストックとフロー • フロー 一定期間内に生み出された付加価値の合計 • ストック • 付加価値が蓄積された財産(経済財)

負債 IN フロー 資産 純資産 付加価値 ストック OUT フロー 費用 収益

貸借対照表の構造 - 決算期末時点の財政状態(stock) - 負債 他人資本 資産 運用 純資産 自己資本 資金の源泉 資金の運用

貸借対照表の区分 流動資産 当座資産 流動負債 当座資産以外の流動資産 固定負債 固定資産 有形固定資産 資本金 無形固定資産 投資等 資本剰余金・利益剰余金 繰延資産 その他剰余金

損益計算書のしくみ - 企業の一定期間(決算期間等)の経営成績(flow) - 費用 収益 利益

売 上 高 △売上原価 売上総利益 △販売費及び一般管理費 営業利益 損益計算書の区分(表示) 営業損益の部 営業外収益 △営業外費用 経常利益(←企業の通常の成績) 営業外損益の部 特別利益 △特別損失 税引前当期純利益 特別損益の部 (税引前当期純利益~当期純利益) △法人税等 当期純利益

複式簿記の原理 • 企業の財産と損益の計算を同時に行う 負債 B/S 資産 純資産 費用 収益 P/L

基本的な用語 • 借方(かりかた)・・・左側 資産増加 負債減少 資本減少 費用発生 収益減少 • 貸方(かしかた)・・・右側 負債増加 資産減少 資本増加 収益発生 費用減少

貸借対照表・・・B/S (Balance Sheet) • 損益計算書・・・P/L (Profit & Loss statement) • 製造原価報告書・・・C/R (Cost Report) • キャッシュフロー計算書・・・C/F (Cash Flow statement ) • 試算表・・・T/B (Trial Balance) • 勘定科目・・・A/C (Account) • 財務諸表・・・F/S (FinancialStatement) ★ 複式簿記の大原則・・・ 貸借(左右)は必ず一致(バランス)する

HP: http://www.ksuboki.com/