Download

1 / 25

350 likes | 1.11k Views

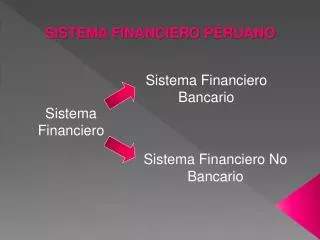

INTRODUCCION AL SISTEMA FINANCIERO. 1.- El S istema Financiero es un conjunto de IFIS (Instituciones Financieras) reguladas por la SUPERBAN. 2.- Las IFIS son “Intermediarios monetarios” , es decir: Los encargadas de hacer negocio con su dinero.

E N D

INTRODUCCION AL SISTEMA FINANCIERO 1.- El Sistema Financiero es un conjunto de IFIS (Instituciones Financieras) reguladas por la SUPERBAN. 2.- Las IFIS son “Intermediarios monetarios” , es decir: Los encargadas de hacer negocio con su dinero.

3.- Estas IFIS con constantemente vigiladas y calificadas por “Calificadoras de Riegos” las cuales indican la salud, fortaleza, desempeño, performance,etc., por lo general son auditoras extranjeras . 4.- Obtienen dinero por medio de captaciones monetarias (Ahorros, Créditos, Inversiones, Bonos, Acciones, etc.)

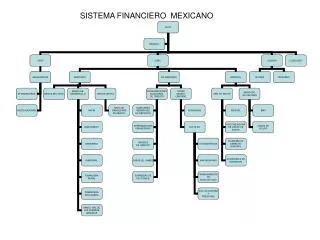

CUANTAS IFIS EXISTEN EN EL PAIS 25 BANCOS 37 COOPERATIVAS 4 INSTITUCIONES PUBLICAS(CFN, BNF, BEV, BE) 10SOCIEDADES FINANCIERAS 4 MUTUALISTAS 3 INSTITUCIONES ANEXAS, quiere decir que no necesariamente son intermediadoras financieras… como DATA FAST

¿CUAL ES LA DIFERENCIA ENTRE BANCO Y COOPERATIVA? 1.- EL MONTO DE CAPITAL DE CONSTITUCION $ 800.000 dólares para cooperativas $ 1,200.000 dólares para bancos 2.- PRESENCIA NACIONAL Los Bancos cuentan con mayor presencia nacional Las Cooperativas son de presencia regional 3.- TASAS DE INTERES Y SERVICIOS Los Bancos trabajan con mayores intereses y mas amplio portafolio de productos Las Cooperativas trabajan con menores intereses y productos especializados

¿TODAS LAS IFIS SON SUPERVISADAS Y CONTROLADAS POR LA SUPERBAN? NO TODAS LAS IFIS SON CONTROLADAS POR LA SUPERBAN. LAS DENOMINADAS IFIS CERRADAS SON CONTROLADAS Y SE RIGEN BAJO EL MINISTERIO DE INCLUSION ECONOMICA Y SOCIAL (MIES) ¿QUE SIGNIFICA IFIS CERRADAS? SON AQUELLAS IFIS QUE NO DAN SERVICIOS AL PUBLICO EN GENERAL, ES DECIR… AQUELLAS IFIS QUE NACIERON, SE MANTIENEN Y DAN SERVICIOS A UN PEQUEÑO Y DETERMINADO GRUPO. (GREMIO, ORGANIZACIÓN,INSTITUCION, EMPRESA,ETC.)

¿QUE SON LOS BUROS DE INFORMCACION CREDITICIA? SON INSTITUCIONES PRIVADAS, LAS CUALES SE CONSTITUYEN COMO AUXILIARES DE LAS IFIS PARA MINIMIZAR EL RIESGO DE UN CLIENTE, DE ACUERDO A SU HISTORIAL Y PRESENTE CREDITICIO . RECOJE INFORMACION Y LA PROCESA PARA VENDERSELAS A LAS IFIS. El 17 de diciembre de 2002 Junta Bancaria emitió la Resolución JB-2002-516, LA CUAL DICE QUE ESTAS INSTITUCIONES ESTAN BAJO EL AMPARO Y SUPERVISION DE LA SUPERBAN Y QUE SUS REGISTROS DE DATOS DEBERAN SER DE CALIDAD.

¿CUANTOS BUROS DE CREDITO EXISTEN? SEGÚN LA SUPERBAN EXISTEN 4 BUROS AUTORIZADOS HASTA EL MES DE MARZO. ACREDITA Buró de Información Crediticia S.A. CALTEC Buró de Información Crediticia, S.A. CREDIT REPORT C.A. Buró de Información Crediticia MULTIBURO, Información Crediticia S.A.

¿COMO OBTIENEN LOS BANCOS SUS GANACIAS? LAS IFIS SON INSTITUCIONES QUE CAPTAN DINERO POR MEDIO DE MULTIPLES FORMAS Y MANERAS POR MEDIO DE PRODUCTOS TALES COMO: CTAS DE AHORRO, CORRIENTE, INVERSIONES, BONOS, ACCIONES; PARA LUEGO HACER NEGOCIO CON EL DINERO OBTENIDO, OTORGANDO CREDITOS A MAYORES TAZAS DE INTERES DE LAS QUE SE PAGA AL DEPOSITANTE. DICHAS TAZAS DE INTERES TIENEN UN PISO Y UN TOPE PUESTO POR EL GOBIERNO MEDIANTE LA JUNTA BANCARIO Y EL BANCO CENTRAL DEL ECUADOR. EL DEUDOR TENDRA QUE RESPONDER CON SUS BIENES Y TRABAJO “ACTUAL Y FUTURO” EL PAGO DE EL CREDITO EXTENDIDO, TENIENDO DERECHO LA IFIS DE ENBARGAR SUS BIENES MATERIALES QUE CONSIDERE APROPIADOS. No serán embargados estos bienes: cocinas, cilindros de gas y camas

¿PUEDE ESTAR UNA PERSONA EN LA CENTRAL DE RIESGOS SIN HABER SOLICITADO O TENIDO UN CREDITO CON ALGUNA IFI? TODA PERSONA (NATURAL) DESDE QUE TIENE UNA CEDULA DE IDENTIDAD YA PASO A FORMAR PARTE DE UN BURO DE CREDITO, SIN LA NECESIDAD DE ESTAR PAGANDO O HABER PAGADO CUALQUIER TIPO DE DEUDA. ¿ES LO MISMO UNA CENTRAL DE RIESGOS Y UN BURO DE CREDITO? NO, UN BURO DE CREDITO POSEE INFORMACION (HISTORIAL) CREDITICIA DESDE EL INICIO DE UNA PERSONA. Y LA CENTRAL DE RIESGOS NOS PROPORCIONA EL ESTADO ACTUAL (FOTOGRAFIA ECONOMICA) DE UNA PERSONA NO MAYOR AUN UN AÑO Y SE FORMA CON LOS DATOS DEL BURO DE CREDITO.

¿COMO ESTA CALIFICADA UNA PERSONA EN LA CENTRAL DE RIESGOS? DIAS CALIFICACION STATUS < =4 A/NORMAL HISTORIAL CRED. NORMAL > 5 B/POTENCIAL HISTORIAL CRED. REGULAR > 30 C/DEFICIENTE HISTORIAL CRED. DEFICIENTE > 60 D/DEUDA RECAUDO DEMANDA EXTRAJUDICIAL > 90 E/PERDIDA DEMANDA JUDICIAL NOTA: CUANDO UNA PERSONA ES NUEVA DENTRO DEL SISTEMA FINANCIERO, LA INFORMACION DEL BURO DE CREDITO SERA SIMPLEMENTE LA DEL REGISTRO CIVIL Y LA CALIFICACION QUE SE LE DARA A ESE CLIENTE SERA “A”

¿QUE ES LA PROVISION DE UN CREDITO? ES EL PAGO MENSUAL (DEPOSITO EN UNA CUENTA) QUE SE DA AL BANCO CENTRAL DEL ECUADOR POR LOS DIAS DE ATRASO EN EL PAGO DE UNA DEUDA DEL CLIENTE A UNA IFIS, SEGÚN SEA LOS DIAS DE ATRASO SE “RESERVARA”UN PORCENTAJE DEL TOTAL DEL CREDITO DESEMBOLSADO MENOS EL MONTO YA PAGADO POR DICHO CLIENTE. SEGÚN LOS DIAS DE ATRASO DEPENDERA LA PROVISION QUE TENGA QUE HACER LA IFIS AL BANCO CENTRAL DEL ECUADOR. ENTRE MAYOR SEA EL RANGO DE ATRASO, MAYOR SERA EL PAGO Y LA PENALIZACION A LA IFIS, YA QUE NO PODRAN TENER UN PORCENTAJE MAYOR AL 1% DE DEUDA MOROSA O INCOBRABLE

RANGOS DE LA PROVISION DIAS ATRASO PROVISION DEL CREDITO < =4 0% CREDITO > 30 5% CREDITO > 60 40% CREDITO > 90 60% CREDITO HASTA 180 100% CREDITO PASADO LOS 180 DIAS, ESE CREDITO SALE DE LOS PASIVOS DE LA IFI POR DECRETO DEL BANCO CENTRAL DEL ECUADOR Y DE SU CARTERA DE MOROSIDAD.

¿DE DONDE OBTIENEN LA INFORMACION LOS BUROS DE CREDITO? LA PRIMERA INFORMACION QUE LOS BUROS DE CREDITO TIENEN ES LA DEL REGISTRO CIVIL Y DEL CONSEJO NACIONAL ELECTORAL (antes TSE). IESS, ISSFA, ISPOL CASAS COMERCIALES (ARTEFACTA, LA GANGA) CASAS AUTOMOTRICES Y CONSESIONARIOS CNT, PORTA, ALEGRO, MOVISTAR OTRAS IFIS INTERPOL POLICIA ETC.

¿CUALES SON LAS TAZAS DE INTERES? SEGMENTO REFERENCIAL MAXIMA Consumo 15.95% 16.30% Vivienda 10.77% 11.33% Microcrédito 30.76% 30.50% Empresarial 9.88% 10.21% PYMES 11.35 11.83% Tomado de la Pagina Web del Banco Central del Ecuador, Mayo 2010

PRODUCTOS ESTRELLAS DEL “BANCO SOLIDARIO” MICROCREDITO MICROCREDITO PARA REMODELACION Y CONSTRUCCION DE VIVIENDA. DEUDAS, ACTIVOS FIJOS Y CAPITAL DE TRABAJO OLLA DE ORO CUENTAS BANCARIAS DE AHORROS (DEPOSITOS A LAS VISTA) CORRIENTES (GIRO DE CHEQUES) INVERSIONES (DEPOSITOS A PLAZO FIJO)

ACCIONISTAS DEL BANCO EL BANCO SOLIDARIO, GRACIAS A SU CONFIANZA, GESTION DE RECURSOS Y OPTIMIZACION, TIENE VARIOS ACCIONISTAS DENTRO Y FUERA DEL PAIS.

ACCIONISTAS NACIONALES • BANCO UNIVERSAL S.A. UNIBANCO• ACCION INVESTMENTS IN MICROFINANCE, SPC• Northstar Investments Holdings Corporation• OIKOCREDIT• INDEMNITY ADVISORS INC• STICHTING HIVOS - TRIODOS FONDS• STICHTING TRIODOS - DOEN• CorporaciónMaresa Holding S.A.• SEED CAPITAL DEVELOPMENT FUND • ENLACEIN• FUNDACION ALTERNATIVA• UNIVERSIDAD POLITECNICA

ACCIONISTAS NACIONALES • CEPESIU• ASOCIACION DE TRABAJADORES AGRICOLAS JESUS DEL GRAN PODER• DIAGRAMA• COMUNIDAD SAN ANTONIO• ISSFA• INMOVALOR S.A.• FEPP• FUNDACION CARAPUNGO• UNOPAC: FED. DE ORGAN.• INSOTEC• FONDO DE EMPLEADOS• INVERSIONES DOGO S.A.

¿COMO SE EVALUAN LOS DATOS DE UNA MICROEMPRESA PARA CREDITO? VENTAS vs.. COMPRAS CAJA Y BANCOS vs. PASIVOS HERRAMIENTAS DE ANALISIS Evarut Pre-Score Matriz Crediticia Referencias Hojas de Exel Bienes Muebles e Inmuebles

CIRCULO DE UN CREDITO 1.- PROMOCION 2.- ANALISIS Y EVALUACION 3.- APROVACION 4.- DESEMBOLSO 5.- COBRANZA 6.- RE-PRESTAMO

USO PRACTICO DE LA HOJA DE EXEL PARA EL ANALISIS Y EVALUACION DE LA MICROEMPRESA IR HOJA DE ANALISIS