Download

1 / 16

160 likes | 298 Views

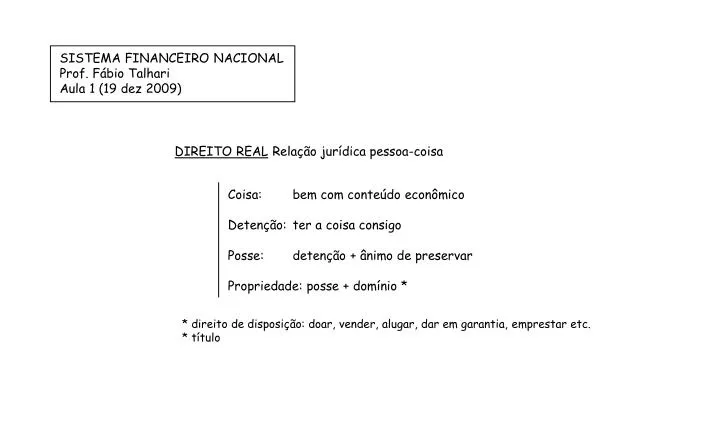

SISTEMA FINANCEIRO NACIONAL Prof. Fábio Talhari Aula 1 (19 dez 2009). DIREITO REAL Relação jurídica pessoa-coisa. Coisa: bem com conteúdo econômico Detenção: ter a coisa consigo Posse: detenção + ânimo de preservar Propriedade: posse + domínio *.

E N D

SISTEMA FINANCEIRO NACIONAL Prof. Fábio Talhari Aula 1 (19 dez 2009) DIREITO REAL Relação jurídica pessoa-coisa Coisa: bem com conteúdo econômico Detenção: ter a coisa consigo Posse: detenção + ânimo de preservar Propriedade: posse + domínio * * direito de disposição: doar, vender, alugar, dar em garantia, emprestar etc. * título

COISAS • Imóveis: • que não podem ser transferidas de lugar, sob pena de perda de substância • Móveis: • podem ser transferidas • Fungíveis: • podem ser substituídas por outras da mesma espécie, qualidade e quantidade • Ex.: dinheiro • Infungíveis: • não podem ser trocadas • Ex.: Monalisa

Direitos Obrigacionais • Obrigação: • - ato ilícito (indenização) • - contrato • Pessoa-Pessoa • depósito (regular) – entrega de coisa móvel e infungível a outrem para posterior restituição • Depositante: proprietário • Depositário: possuidor

Depósito bancário: contrato “sui-generis” • Entrega de dinheiro a uma instituição financeira, para posterior restituição, ou para movimentação. • Depositante: CRÉDITO (contrato) • Depositário (Inst. Fin.): Proprietário relação contratual de crédito entre cliente e banco • Moeda • Id. Antiga: Ouro • Séc. XVI: Estado • Emissão de papel-moeda: lastro metálico • padrão ouro • Curso legal: - soberania - emissão de papel moeda - resgatável perante o Erário - obrigatoriamente aceita

Peregrino (ouro) Veneza Gênova Jerusalém cambista carta de câmbio 1944 – Resgatabilidade -> Adoção do dólar como moeda mundial Tratado internacional de Breton Woods Censo forçado: obrigatoriamente aceita • instrumento de troca (Econômica – utilidade) • - meio de pagamento * (Jurídica) moeda * Pagamento: solver obrigações, adimplir. Instituição financeira Banco: * História – séc XII / séc XIII – Cruzadas

Banco: Instituição financeira que aceita depósitos em dinheiro, em contas mobilizáveis, e realiza empréstimos. Quem tem $$$ (intermediário) Quem precisa Sistema financeiro: toda a estrutura que cuida da circulação do dinheiro dentro de determinada organização. Depósito: Operação Passiva spread Empréstimo: Operação Ativa

SISTEMA REGULADOR Órgãos Normativos Conselho Monetário Nacional (CMN) Conselho Nacional de Seguros Privados (CNSP) Conselho de Gestão de Previdência Complementar (CGPC) Entidades Supervisionais Banco Central (BC) Comissão de Valores Mobiliários (CVM) Superintendência de Seguros Privados (SUSEP) Secretaria da Previdência Complementar (SPC) * 1 2 3 4 * ainda não existe

INSTITUIÇÕES OPERADORAS Entidades Supervisionais - Bancos Múltiplos c/ Carteira Comercial - Bancos Comerciais - Caixas Econômicas - Cooperativas de Crédito Instituições Financeiras - Agências de Fomento - Associações de Poupança e Empréstimo - Bancos de Câmbio - Bancos de Investimento - Bancos de Desenvolvimento - Cias Hipotecárias - Coop. Centrais de Crédito - Crédito mobiliário - Crédito, Financiamento e Investimento - Microcrédito - Bovespa - BM&F (Balcão, “Home Broker") Outras instituições não financeiras - Arrendamento Mercantil; - Adm. Consórcio; - Corretoras de T.V.M. * - Distribuidoras de T.V.M * (não acesso BOVESPA) Entidades Seguradoras, Resseguradoras, Sociedades de Capitalização e Entidades de Previdência Complementar Abertas Entidades de Previdência Complementar Fechadas (Fundos de Pensão) * Títulos mobiliário = CVM * Títulos de renda fixa = BC

REGULADORES OPERADORES Órgãos Normativos Entidades Supervisionais Instituições Financeiras e assemelhadas BMF, BOVESPA, balcão, etc Seguradoras, Capitalização Fundos de Pensão 1 CMN CNSP CGCP BC CVM SUSEP SPC 2 1 2 3 3 4 4

Lei 4595/64 Humberto de Alencar Castelo Branco - C.M.N. + - B.C. S.N.I. Conselho Monetário Nacional - Órgão de Cúpula dos S.F.N. - C.R.S.F.N. ( “judiciário” ) - Composição: 1 Presid.: Ministro da Fazenda 2 Ministro do Planejamento 3 Presidente do BC Reuniões: mensais logística: Secretaria-Executiva do BC Recursos Ata Resoluções do CMN Atos normativos de caráter público – D.O.U Extratos da Reunião – D.O.U Autoridade Monetária “status ministerial”... “ministro da moeda” - Página de Normativos do BC - Integrantes do CMN = cargo que ocupam - Extraordinárias (lei)

Competências - Normativas (não há atividade executiva) Dar as diretrizes gerais das políticas monetária, creditícia e cambial Normatizar os critérios para a constituição , financiamento , fiscalização do funcionamento e extinção das instituições financeiras e assemelhadas Formalizar as políticas monetária, cambial, e creditícia e coordenação com a política fiscal, objetivando o desenvolvimento econômico e social do Brasil. 1 2 3 evitar choques sistêmicos Regulação Prudencial Normas de intervenção, corretiva e /ou preventiva, nas instituições financeiras e assemelhadas, visando evitar ou conter contágios e choque no sistema financeiro, que podem abala a economia como um todo, ou setores da Economia.

Objetivos: Manter a estabilidade, a liquidez e a confiabilidade no S.F.N.; 1 Adaptar o volume de meios de pagamento às necessidades da Economia; 2 Adaptar o volume de meios de pagamento às necessidades da Economia; • * Agregados monetários • M1 = moeda + escritural 3 Regulação do valor interno da moeda, prevenindo ou corrigindo surtos inflacionários * Inflação: processo de perda do poder aquisitivo da moeda P x T = M x V volume de transações massa monetária preços prazo das transações

4 Regular o valor externo da moeda, mantendo paridade R$ // moedas estrangeiras; ... no câmbio: moeda = mercadoria Agências de avaliação de risco (mundiais) - Standart & Poor’s (Brasil... maio/2009) - Fitch Inv. (Brasil... set/2009) - Moody’s - Duff & Phelps FI: Europeus Americanos Japoneses ... aprovação de 3 agências 5 Orientar as aplicações das instituições financeiras e auxiliares para propiciar o desenvolvimento econômico e social do Brasil, reduzindo desigualdades regionais; 6 Aperfeiçoar continuamente o S.F.N.; 7 Zelar pela solvência e liquidez das instituições financeiras; 8 Aprovar orçamentos monetários do BC; O CMN não autoriza mais a emissão de moeda ( competência exclusiva BC ) Aprova-se o orçamento monetário preparado pelo BC

P T = M V valor US$ 1,00 prazo de resgate 15/20 anos remuneração SELIC Política Monetária - Emissão primária de moeda - Reservas Internacionais CMN normaliza, BC executa 1 Compra e venda de títulos da dívida pública federal Emissão: STN Dívida Mobiliária Federal ( Dívida Interna ) (o BC deixou de emitir em 2002) SELIC ( Sistema Especial de Liquidação e Custódia ) base de todo o mercado financeira

= R$ 1 trilhão = US$ 1,2 trilhão PIB/Dív.Pública = 40% * Dívida Externa B. Boston Brasil Citibank Chase curtíssimo prazo e juros altos F.M.I. ( “socorro $$$” a países c/ déficit persistente) direitos especiais de saque prazos + longos, juros menores submissão às regras política monetária perda de soberania Dívida Mobiliária Federal (Dívida Interna)

Depósito Compulsório 2 42% + 5% -> Depósitos à vista (contas reserva) -> Depósito a prazo: 13,5% -> Poupança: 20% + 10% ->“Leasing”: 25% + exig. adicional Redesconto: assistência à liquidez 3 - intradia - 1 dia útil - 15 dias / 45 dias | qualquer título ( somente c/ autorização DIPOM ) - 90 / 180 dias | problemas estruturais ( autorização D. Colegiada ) - Out/2008 - Out/2009 – especial (360 dias) * * não existe mais