Download

1 / 23

230 likes | 393 Views

FINANCIAMIENTO A LAS EXPORTACIONES. MEXICO, D.F. OCTUBRE 2, 2006. ¿POR QUÉ EXPORTAR?. La apertura de los mercados internacionales facilita a las empresas mexicanas iniciar nuevos negocios que derivan en las Exportaciones de sus productos al exterior.

E N D

FINANCIAMIENTO A LAS EXPORTACIONES MEXICO, D.F. OCTUBRE 2, 2006

¿POR QUÉ EXPORTAR? • La apertura de los mercados internacionales facilita a las empresas mexicanas iniciar nuevos negocios que derivan en las Exportaciones de sus productos al exterior. • Las Exportaciones generan diversas ventajas, tales como: • Aumento en las ventas • Diversificación de clientes y, por tanto, del riesgo • Incremento en la amortización de las inversiones • Mayor competitividad en el mercado nacional

¿PORQUÉ FINANCIAR LAS EXPORTACIONES? • La incursión en los nuevos mercados puede implicar requerimientos de recursos en virtud de lo siguiente: • Aumento en ventas • Adecuaciones a los productos • Incremento de inventarios (tanto de materia prima como de productos) • Inversión en activos fijos • Mayores plazos de venta • Certificaciones internacionales

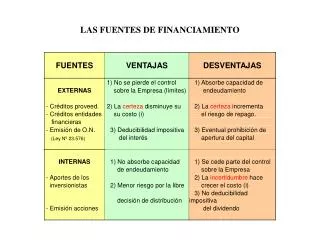

FUENTES DE FINANCIAMIENTO • Existen diversos mecanismos para financiar las exportaciones, los cuales pueden ser a través de la operación misma de la empresa o por medio de fuentes externas. • Reinversión de utilidades • Inyección de capital (socios actuales o nuevos) • Proveedores • Clientes • Instituciones financieras

FUENTES DE FINANCIAMIENTO • Para definir o seleccionar la fuente de financiamiento se deben considerar y ponderar algunos factores, tales como: • Riesgo • Costo • Exigibilidad • Disponibilidad

INTERMEDIARIOS FINANCIEROS En México existen diversos intermediarios financieros, bancarios y no bancarios, que apoyan el desarrollo del comercio exterior, entre los cuales se encuentran: bancos, sofoles, arrendadoras, factorajes, así como instituciones de crédito del gobierno federal, conocida como banca de desarrollo. Actualmente, las opciones de financiamiento a las empresas PYME, son amplias, destacando la especialización de las SOFOLES PYME, las cuales han estructurado diversos programas de apoyo a las empresas exportadoras directas o que forman parte de la cadena. Estos programas se desarrollan conjuntamente con la Secretaría de Economía y la banca de desarrollo (Bancomext y Nafin).

INTERMEDIARIOS FINANCIEROS Por otra parte, las empresas de factoraje y las arrendadoras se encuentran impulsando la cadena productiva a fin de incrementar las oportunidades de financiamiento a las empresas exportadoras y potencialmente exportadoras. La banca de desarrollo, especialmente BANCOMEXT, cuenta con diversos instrumentos, productos y servicios financieros para apoyar las actividades relacionadas con el comercio exterior.

MISION Aumentar la competitividad de las empresas mexicanas y contribuir a la formación de los empresarios, con servicios financieros y promocionales, para que participen exitosamente en los mercados internacionales, así como promover la inversión nacional y extranjera

Modalidades Operativas • Primer Piso Asumiendo el riesgo de manera directa. • Segundo Piso (Redescuento) Asumiendo el riesgo de bancos comerciales. • Tercer Piso (FIRA, FONATUR) Asumiendo el riesgo de fondos de fomento, quienes a su vez asumen el riesgo de bancos comerciales.

BANCOMEXT Esquemas de Financiamiento para el Comercio Exterior CREDITO TRADICIONAL CREDITO NO TRADICIONAL • Capital de Trabajo y Equipamiento • Ventas de Exportación • Proyectos de Inversión • Factoraje Internacional • Cartas de Crédito • Garantías y Avales • Crédito Comprador • Banca de Inversión SERVICIOS COLATERALES • Seguros • Servicios de Tesorería • Servicios Fiduciarios y Avalúos

Apoyo Integral Ventas Equipamiento Industrial Cadena de Producción de Insumos Nacionales Comercialización Exportación Compra Insumos Nacionales e Importados Producción de Bienes Exportables

Productos Financieros Tradicionales Capital de Trabajo Destino: Apoyar las necesidades financieras que tienen las empresas para llevar a cabo sus actividades de producción, inventarios, importación y ventas. Monto: El equivalente en MN o USD a más de 900,000 UDIS* (USD 300 mil) Tipo Contrato: Crédito en Cuenta Corriente o Crédito Simple Beneficiarios: Empresas: Exportadoras, que sustituyan importaciones, Generadoras de Divisas, Importadoras de materias primas y Proveedoras de exportadores. % de Fto.: Hasta el 70% del valor de las Facturas, Pedidos o Contratos. Amortiz.: MN:Intereses mensuales o trimestrales y Capital al Vencimiento, hasta 180 días. USD: Intereses y Capital al Vencimiento, hasta 180 días. Garantías: Hipoteca Civil o Industrial, ó Fideicomiso de Garantía de Maquinaria y Equipo. Comisiones: De Apertura y en su caso, de Servicios Bancarios.

Productos Financieros Tradicionales Ventas de Exportación Destino: Financiar ventas de exportación directas o indirectas a plazo de hasta un año, o bien cuyos productos o servicios sustituyan importaciones. Monto: El equivalente a más de 900,000 UDIS* (USD 300 mil) Beneficiarios: Empresas Exportadoras o Generadoras de Divisas y Proveedores de Exportadores. % de Fto.: Hasta el 85% del valor de las facturas. Amortiz.: Al vencimiento de cada una de las facturas. Garantías: Cesión de Cuentas por Cobrar, notiificada y direccionada a Bancomext y/o Letra de Cambio o Aceptación Bancaria derivada de una CCI. Comisiones: De Apertura y en su caso, de Servicios Bancarios. * UDIS al día 10 de mayo de 2006.

Productos Financieros Tradicionales Ventas Largo Plazo Destino: Descontar Ventas de Largo Plazo del sector turismo, industrial y comercial, tales como: tiempos compartidos, tiempos completos o unidades inmobiliarias terminidas, incluyendo naves industriales. Monto: El equivalente a más de 900,000 UDIS* (USD 300 mil) Beneficiarios:Empresas propietarias del inmueble en los cuales se desarrolle el proyecto. % de Fto.: Hasta el 85% del valor comercial del tiempo compartido o tiempo completo, sin exceder del 95% del saldo insoluto de capital de la cuentas por pagar derivadas de las ventas de tiempos completos. Amortiz.: De acuerdo a la periodicidad de pagos establecida por el vendedor de las unidades. Garantías: Hipotecaria, Fideicomiso de Garantía sobre los inmuebles del proyecto, Cesión de Cuentas por Cobrar notificadas y direccionadas a Bancomext u otra garantía a satisfacción de Bancomext. Comisiones: De Apertura y en su caso, de Servicios Bancarios o de Prepago.

Productos Financieros Tradicionales Proyectos de Inversión Destino: Financiar proyectos de inversión para su adquisisción, implantación, ampliación o modernización de instalaciones productivas o bodegas, incluyendo maquinaria y equipo; Proyectos turísticos con afluencia de extranjeros; Construcción y equipamiento de naves industriales. Monto: El equivalente a más de 900,000 UDIS* (USD 300 mil) Beneficiarios:Empresas Exportadoras o que sustituyan importaciones, Proveedores de Exportadores y Desarrolladores u Operadores de Proyectos Hoteleros e Inmobiliarios. % de Fto.: Hasta el 50% del proyecto de inversión, tratándose de empresas y proyectos de nueva creación y hasta el 85% del proyecto de inversión para empresas en marcha. Amortiz.: Mensuales, trimestrales o semestrales, o bien, en función de los flujos esperados del proyecto o en términos del calendario de pagos. Garantías: Fideicomiso o Hipoteca Civil sobre Inmuebles y/o Hipoteca Industrial con Inmueble. Comisiones: De Apertura, de Compromiso, por Prepago y Pagos Anticipados de créditos y en su caso, de Servicios Bancarios.

Productos Financieros Tradicionales Equipamiento Destino: Adquisición de maquinaria y equipo nuevo o usado de origen nacional o de importación. Monto: El equivalente a más de 900,000 UDIS* (USD 300 mil) Beneficiarios:Empresas Exportadoras o que sustituyan importaciones; Proveedores de Exportadores; desarrolladores u operadores de proyectos hoteleros e inmobiliarios y Empresas que importen bienes de capital. % de Fto.: Hasta el 85% del valor de las facturas, sin incluir impuestos, transporte, seguro, instalación, etc. Amortiz.: Mensuales, trimestrales o semestrales, con pagos iguales y consecutivos de capital, a partir de la 1a. disposición. Garantías: Hipotecaria Civil sobre Inmuebles; Fideicomiso de Garantía sobre maquinaria y equipo y/o Hipoteca Industrial con Inmueble. Comisiones: De Apertura, de Compromiso, por Prepago y Pagos Anticipados de créditos y en su caso, de Servicios Bancarios.

Productos Financieros Tradicionales Garantías y Avales Destino: Garantizar obligaciones distintas a las de pago que asumen las empresas en sus actividades productivas o comerciales, tales como Standby y Garantás Independientes. Beneficiarios: Empresas Exportadoras, Importadoras, Generadoras de Divisas o que sustituyan importaciones; Proveedores de Exportadores y Empresas del Sector Público. % de Fto.: En función a los requerimientos específicos de la garantía a otorgar y al flujo de recursos de la empresa. Amortiz.: Hasta 1 día, una vez honrada la obligación. Garantías: Fideicomiso o Hipoteca Civil sobre Inmuebles; Hipoteca Industrial o cualquier otra a sitisfacción de Bancomext. Comisiones: De Apertura y en su caso, de Servicios Bancarios o de incumpliemnto de covenants.

Productos Financieros Tradicionales Garantía Líquida para el Impulso de Empresas Exportadoras - GLIEX Destino: Garantizar al banco comercial la falta de pago de sus acreditadas. Beneficiarios:Bancos comerciales que, con o sin fondeo de Bancomext, otorguen créditos nuevos a empresas exportadoras para Capital de Trabajo, para Ventas de Exportación y para Proyectos de Inversión. Empresas a Apoyar:Empresas exportadoras, directas o indirectas que, al momento de solicitar la garantía, tengan una calificación acumulada de A-1, A-2 o B-1 Inferior, según la metodología para calificación de cartera emitida por CNBV. Monto a Garantizar:Créditos CP: USD $1 millón de capital (Plazo máximo: 180 días). Créditos LP: USD $2 millones de capital (Plazo Máximo del crédito: 7 años). Cobertura:Cobertura sobre capital más intereses ordinarios de 50% para créditos sin garantías reales, y del 70% para créditos con garantías reales conforme a criterios de la CNBV. Comisiones:Se determina para cada banco previo a la firma del contrato de garantía, con base en la matriz de transición de cartera.

Productos Financieros No Tradicionales Financiamiento a Empresas Corporativas: Apoyar las necesidades de Capital de Trabajo de la empresa Tenedora o sus Subsidiarias. Sindicados: Apoyar las necesidades corporativas de financiamiento, como Capital de Trabajo, Proyectos de Inversión y Proyectos de Infraestructura. Garantías para Emisiones de Deuda: Gantizar o Avalar el pago de capital y/o intereses de la emisión de certificados bursátiles, para mejorar la calificación de Agencias Calificadoras a las emisiones bursátiles del sector privado. Estructurados: Apoyar a las empresas mexicanas a competir en Licitaciones Públicas Internacionales, cubriendo los costos de construcción, intereses, comisiones y otros gastos derivados de la ejecución del proyecto. Consolidación Financiera: Pago de pasivos derivados de créditos otorgados por instituciones financieras o reestructurar pasivos otorgados por Bancomext.

Servicios Financieros Crédito Comprador: Es el financiamiento que se otorga a los importadores de bienes y servicios mexicanos a través de un banco en el país del importador acreditado por Bancomext. Cartas de Crédito: Instrumento mediante el cual Bancomext a solicitud de su cliente se obliga a pagar a un tercero, contra la entrega de los documentos los cuales deben de cumplir con los términos y condiciones de la propia carta de crédito. Seguros Bancomext: Apoyar a las empresas mexicanas a cubrir el riesgo de ventas, tanto nacionales como de exportación. Fiduciario: Bancomext garantiza a sus clientes una confiable inversión y administración de su patrimonio a través de Fideicomisos, Mandatos, etc.

Servicios Financieros Mesa de Dinero: Permite obtener atractivos rendimientos, mediante compra-venta de títulos y valores en el Mercado de Dinero. Compra-Venta de Dinero: Facilita la conversión de las principales divisas, las cuales se transfirien sin costo para cubrir los compromisos financieros en México y el extranjero (mínimo USD$ 10,000). Inversiones en US Dólares: Inversiones de instrumentos denominados en dólares a corto y largo plazo, como Papel de Deuda, Papel Comercial, Eurobonos, etc. Forwards: Contrato para intercambiar Dólares contra Pesos en una fecha futura y a un tipo de cambio pactado en la fecha de concertación de la operación.

INTERMEDIARIOS FINANCIEROS BANCOS Banamex Bansi BBVA-Bancomer Interacciones Banca Mifel Invex Banca Afirme Ixe Banco Banorte Santander Banregio Scotiabank Inverlat Banco del Bajío Ve por Mas HSBC SOFOLES Financiera Mercurio Hirpyme Monex Financiera

FINANCIAMIENTO A LAS EXPORTACIONES MEXICO, D.F. OCTUBRE 2, 2006