Download

1 / 11

110 likes | 225 Views

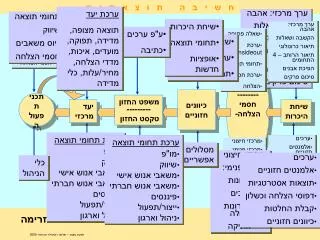

הפנסיה בקיבוץ מכלול רב תחומי. הצמדה. מאזן אקטוארי. איך משתלטים על כל זה?. פנסיה אפשרית. פנסיה נדרשת. חישוב משפחתי. קצבת שאירים. פנסיה ע"פ חוק. הסיעודיים. חוב עתיד. פנסיית היעד. חקיקה ותקינה. חוב עבר. הגמלאים. איך נחשב את החוב. ניהול בתנאי אי ודאות. המצב הכלכלי. תוחלת החיים.

E N D

הצמדה מאזן אקטוארי איך משתלטים על כל זה? פנסיה אפשרית פנסיה נדרשת חישוב משפחתי קצבת שאירים פנסיה ע"פ חוק הסיעודיים חוב עתיד פנסיית היעד חקיקה ותקינה חוב עבר הגמלאים איך נחשב את החוב ניהול בתנאי אי ודאות המצב הכלכלי תוחלת החיים יוקר המחיה שוק ההון מי אוכלוסיית היעד חברים בגיל העבודה

חוב עתיד הקיבוץ ישלים לחבר, בעת הגיעו לגיל הפרישה, את הפנסיה שצבר עד הגיעו לגיל זה, לפנסיית המטרה שקבע הקיבוץ. חוב עבר הקיבוץ ישלים לכל חבר את הפנסיה שהייתה צריכה להצטבר לו עד יום השינוי, על פי גילו ביום זה, ולפי פנסיית המטרה שקבע. החוב המשולב מחויבות הקיבוץ על פי חוב עבר, אך אם החבר לא יגיע לפנסיית המינימום על פי חוק, ישלים הקיבוץ את הפנסיה החסרה ביום הפרישה בהתאם לחישוב חוב העתיד. חזור

חוב העתיד ברוב המקרים קטן מחוב העבר. המשמעות –בסכום כסף נתון, אפשר להגיע לפנסיית מינימום גבוהה יותר כאשר מחשבים בשיטת חוב העתיד. בחישוב בשיטת חוב העתיד, הפערים בין הפנסיות של הגמלאים קטנים יותר, לעומת אלו שיהיו בחישוב לפי חוב עבר. אי הוודאות הכספית בדבר גודל המחויבות העתידית די דומה בשתי השיטות - קטנה במידת מה בחישוב בשיטת חוב העבר. הצורך במעקב ואכיפה קיים ברוב המקרים במידה שווה בשתי השיטות. לחברים שלא יגיעו בעצמם מעבר לפנסיית המינימום של הקיבוץ אין תמריץ להגדלת הצבירה - נכון לשיעור הפרמיה המיועדת לקניית ביטוח חיים על חשבון צבירת פנסיה, וגם זה במגבלת התקנות (עד 35% מהתגמולים). חזור

הגדרות ומונחים לפנסיה פנסיה מחייבת על פי תקנת הערבות ההדדית מוגדרת במונחי חוב העתיד, אינה כוללת קצבת שאירים מחושבת לפי 35% מהשכר הממוצע במשק. נכון לשנת 2009 – 2775 ש"ח פנסיה נדרשת : גובה הקצבה הנדרשת לרכישה, ע"פ תיקון 3 לחוק הפיקוח על שירותים פיננסיים (קופות גמל) שרק לאחר קנייתה יכול החוסך למשוך כסף הוני מהחיסכון הפנסיוני שלו - 3850 ₪. פנסיה אפשרית:הפנסיה שביכולתו של הקיבוץ לתת לחבריו. בדר כלל תמצא בין הפנסיה המחייבת לבין הפנסיה הנדרשת, אינה יעד סופי אלא - שלב ביניים בדרך להשגת הפנסיה הנדרשת. חזור

חישוב אקטוארי לקיבוץ בהשוואה לקרן פנסיה ו ב. מנהלים בקרנות פנסיה וחברות ביטוח: המחויבות היא רק בגין הצבירה הקיימת והמחויבות הביטוחית שנרכשה –המאזן האקטוארי שלהם מתייחס לצבירות שנצברו. בקיבוץ המחויבות: מתממשת כאשר החבר מגיע לגיל הפרישה, לקיבוץ אחריות גם לצבירה העתידית של החבר על כן המאזן צריך לכלול גם צבירה עתידית. קרן הפנסיה מחשבת את נכסי הקרן מול ההתחייבויות על פי המקדמים האקטואריים של הקרן. בקיבוץ הצבירה היא בקופות שונות ורבות . לפי איזה נתונים אקטואריים יחושבו הנכסים מול ההתחייבויות ? הדוח האקטוארי צריך להתאים להחלטות הקיבוץ !

חישוב אקטוארי לקיבוץ בהשוואה לקרן פנסיה ו ב. מנהלים בקיבוץ שהחליט על חישוב חוב עבר – צריכה להיות במאזן האקטוארי עתודה לחברים שלא יגיעו למינימום הקבוע בתקנות (מה גודלה?) בקיבוץ שמחשב את החוב המשפחתי – צריכה להיות עתודה למקרי גירושין (מה גודלה?) בקיבוץ שמחשב על פי חוב עתיד – יש לחשב את הצבירה העתידית בקיבוץ שמעביר לחלק מחבריו "פנסיה תקציבית" – מה הערך הנוכחי של ההתחייבות לכך ומהי הפריסה הרב שנתית? יש להציג את ההתחייבות ל"תלויים בחבר", יש להציג את עלות התוספת ליחיד בבית אב – קצבת שאירים, ועוד ועוד ... חזור

קצבת השאירים, באופן היסטורי, באה לתת אמצעי מחייה לנשים, שבתקופה ההיא לא צברו פנסיה. המחשבה היתה שאם לשני בני זוג צריך 100%, לאלמנה מספיק 60%. בקיבוצים הפנסיה מובטחת לכולם, כולל כמובן הנשים. מצד שני – עלות המחייה של יחיד בבית אב אינה חצי מזו של זוג בבית אב. היא יותר גדולה. "קצבת שאירים" היא לאלמן או אלמנה. מה עם רווק(ה) או גרוש(ה) שהם יחידים בבית אב? ישנה גם קצבת שאירים של הביטוח הלאומי – האם מספיקה? - -אבל היא לא ניתנת לרווקים וגרושים! חזור

עליית המדד בהנחה שהמדד יעלה בממוצע רב שנתי 3% (מישהו מוכן לחתום על זה?) - במשך 15 שנים 40 שנים 55% 225% האם השכר הממוצע במשק ידביק קצב אינפלציה זה? האם מצבנו יהיה טוב/כמו/גרוע מהממוצע במשק? חזור

תוחלת החיים תעלה בוודאות –לא ידוע בכמה תעלה ? כל שנה נוספת לתוחלת החיים מורידה את הפנסיה בכ- 5% אם תמשיך המגמה הקיימת נראה ירידה ממוצעת של הפנסיות בשיעור של 1% - 1.25% כל שנה. שוק ההון 1% יותר בתשואה רב שנתית מוסיף לפנסיה במשך 10 שנים 20 שנים 30 שנים 5% 11% 18% חזור

שוק ההון 1% יותר בתשואה רב שנתית מוסיף לפנסיה. במשך 10 שנים 20 שנים 30 שנים 5% 11% 18% חזור