Download

1 / 23

420 likes | 1.22k Views

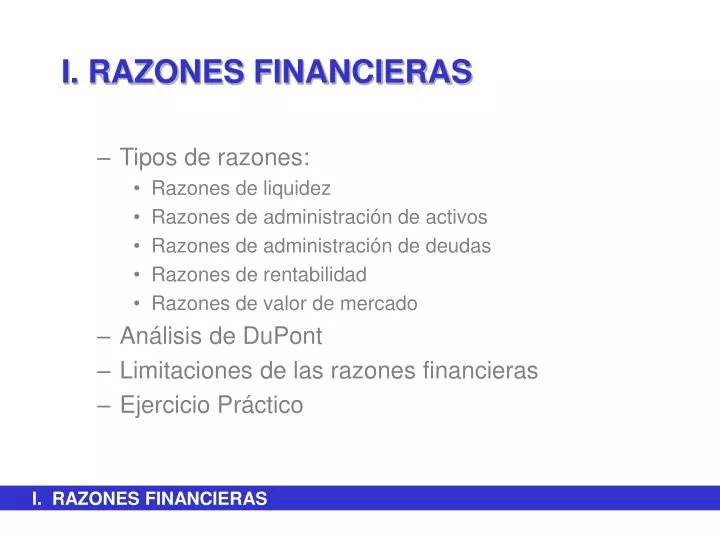

I. RAZONES FINANCIERAS Tipos de razones: Razones de liquidez Razones de administración de activos Razones de administración de deudas Razones de rentabilidad Razones de valor de mercado Análisis de DuPont Limitaciones de las razones financieras Ejercicio Práctico.

E N D

I. RAZONES FINANCIERAS • Tipos de razones: • Razones de liquidez • Razones de administración de activos • Razones de administración de deudas • Razones de rentabilidad • Razones de valor de mercado • Análisis de DuPont • Limitaciones de las razones financieras • Ejercicio Práctico I. RAZONES FINANCIERAS

Razones de Liquidez • Importancia de las razones de liquidez • Razón Circulante • Razón rápida o prueba del ácido I. RAZONES FINANCIERAS

Razones de Liquidez (cont.) • Razón circulante = Activos circulantes Pasivos circulantes • Activos circulantes en general incluye efectivo, valores negociables, cuentas por cobrar, gastos prepagados, e inventarios. • Pasivos circulantes en general incluyen aquellas obligaciones financieras en el pasivo con vencimientos menos de un año. I. RAZONES FINANCIERAS

Razones de Liquidez (cont.) • Razón rápida = Activos circulantes - Inventario Pasivos circulantes • Se resta el inventario pues muchas veces el inventario cuesta convertirlo rápidamente en efectivo. Además, por la forma de calcular los inventarios estos pueden incluir partes altamente ilíquidas como inventario de productos obsoletos. I. RAZONES FINANCIERAS

Razones de administración de activos • Importancia de las razones de administración de activos. • Rotación de inventarios • Días de ventas pendientes de cobro (DVPC) • Administración del Capital de trabajo: • Días de inventarios • Días de cuentas por pagar pendientes (Días de CxP) • Rotación de los activos fijos • Rotación de los activos totales I. RAZONES FINANCIERAS

Razones de administración de activos (cont.) • Rotacion del Inventario = Costo de ventas Inventarios • Una rotación muy baja puede significar que la empresa puede tener pérdidas debido a inventarios obsoletos. • En general se busca una rotación alta del inventario, aunque una cifra alta puede reflejar pérdidas en ventas por falta de producto. • Razón vulnerable a estacionalidad en las ventas. I. RAZONES FINANCIERAS

Razones de administración de activos (cont.) • DVPC = Cuentas por cobrar ( ventas anuales / 360 ) • Al igual que la rotación del inventario, generalmente se prefiere una cifra del DVPC bajo. • DVPC asume que las ventas anuales son en su totalidad a crédito, una cifra más cercana al significado del DVPC utilizaria ventas anuales a crédito. I. RAZONES FINANCIERAS

Razones de administración de activos (cont.) • DVPC = Cuentas por cobrar ( ventas anuales a crédito / 360 ) • Días de Inventarios = 360 días Rotación del Inventario • Días de C x P = Cuentas por pagar ( costo de ventas / 360 ) I. RAZONES FINANCIERAS

Razones de administración de activos (cont.) • Administración del capital de trabajo: DVPC + Días de Invent. - Días de CxP • Si hay una cifra de días positivos significa que la empresa esta financiando esos días con fondos de los propios dueños o prestamistas. • Optimamente se esperaría tener la menor cantidad de días. I. RAZONES FINANCIERAS

Razones de administración de activos (cont.) • Rotación de activos fijos = Ventas Activos fijos netos • Al igual que la rotación del inventario y el DVPC generalmente se prefiere una cifra baja. Una cifra alta puede significar una sobre capacidad de producción. I. RAZONES FINANCIERAS

Razones de administración de activos (cont.) • Rotación de activos totales = Ventas Activos totales • Representa la eficiencia en que una compañía ha invertido sus fondos (de acreedores y/o dueños) en bienes que a su vez han producido ventas. I. RAZONES FINANCIERAS

Razones de administración de deudas • Importancia de las razones de administración de deudas • Razón de endeudamiento • Razón de interés ganado (RIG) I. RAZONES FINANCIERAS

Razones de administración de deudas (cont.) • Razón de endeudamiento = Deudas totales Activos totales • Deudas totales incluyen tanto préstamos a largo plazo como tambien pásivos circulantes. • Una cifra alta puede representar un negocio altamente apalancado permitiendo mayor rendimiento para los accionistas, pero a la vez, incrementa las responsabilidades financieras tanto a corto como a largo plazo. I. RAZONES FINANCIERAS

Razones de rentabilidad • Importancia de las razones de rentabilidad • Margen de utilidad sobre ventas • Rendimiento de los activos totales (RAT) • Rendimiento del capital contable común (RCC) I. RAZONES FINANCIERAS

Razones de rentabilidad (cont.) • Margen de utilidad sobre ventas = Utilidad neta Ventas • Refleja la eficiencia en que una empresa puede convertir ventas a utilidad neta para su distribución a los dueños o como reinversión a la empresa. I. RAZONES FINANCIERAS

Razones de rentabilidad (cont.) • RAT = Utilidad neta Activos totales • Refleja la eficiencia en que una empresa ha utilizado los fondos provenientes de acreedores y/o dueños para la compra de activos que generen utilidades. • Representa una cifra del retorno que estan generan los activos de la empresa. I. RAZONES FINANCIERAS

Razones de administración de deudas (cont.) • Rotación del interés ganado = UAII Cargos por interés • Indica cuantas veces puede disminuir los ingresos operativos (I.e. UAII) antes de que la empresa se encuentre incapaz de satisfacer sus costos anuales por intereses. • Incapacidad de hacer pagos por interés podría resultar en bancarrota o liquidación de la empresa. I. RAZONES FINANCIERAS

Razones de rentabilidad (cont.) • RCC = Utilidad neta disponible a accionistas Capital contable comun • Refleja el retorno financiero sobre la inversión de los dueños. • Cifra puede ser incrementada con el uso de apalancamiento financiero. I. RAZONES FINANCIERAS

Razones de valor de mercado • Importancia de las razones de mercado • Razón precio/utilidades (P/U) conocido en inglés como el “PE ratio”. I. RAZONES FINANCIERAS

Razones de valor de mercado (cont.) • Utilidad por acción: Utilidad neta disponible a accionistas Número de acciones comunes en circulación • P/U: Precio de mercado por acción comun Utilidad por acción I. RAZONES FINANCIERAS

Análisis de DuPont • Ecuación de DuPont = RAT: ( Margen de utilidad ) x ( Rotación de Activos totales ) Utilidad Neta Ventas Ventas Activos Totales x I. RAZONES FINANCIERAS

Análisis de DuPont • Ecuación extendida de DuPont = RCC: Margen Rotación Multiplicador de utilidad de Activos totales del Capital Utilidad Neta Ventas Activos Totales Ventas Activos Totales Capital Comun x x x x I. RAZONES FINANCIERAS

Limitaciones de las razones financieras • Más útil para empresas pequeñas y bien estructuradas. • Mucha atención en los promedios de industria, mejor utilizar para comparar contra los mejores de la industria. • La inflación o devaluaciones pueden afectar el cálculo de las razones. • Efectos estacionales pueden tambien afectar el cálculo de las razones. • Existencia de “técnicas de maquillaje” • Uso de diferentes prácticas contables puede distorcionar datos, especificamente para comparar entre empresas. • Es difícil generalizar si un resultado es bueno o malo. • Algunas empresas pueden fortalecer algunas razones y dejar otras deficientes, lo cual dificulta saber el verdadero estado. I. RAZONES FINANCIERAS