Download

1 / 14

140 likes | 198 Views

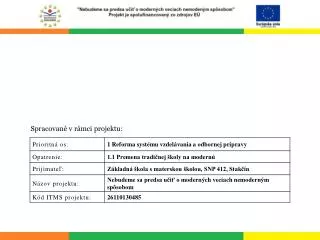

Výukový materiál zpracovaný v rámci projektu. Registrační číslo projektu:. CZ.1.07/1.5.00/34.0199. Označení:. VY_32_INOVACE_UCE_SA_1_19. Sada:. 1. Ověření ve výuce:. 6. 12. 2012. Třída:. 4.B. Datum:. 1. 12. 2012. Společnost s ručením omezeným – vypořádání hospodářského výsledku.

E N D

Výukový materiál zpracovaný v rámci projektu Registrační číslo projektu: CZ.1.07/1.5.00/34.0199 Označení: VY_32_INOVACE_UCE_SA_1_19 Sada: 1 Ověření ve výuce: 6. 12. 2012 Třída: 4.B Datum: 1. 12. 2012

Společnost s ručením omezeným – vypořádání hospodářského výsledku Předmět: Účetnictví Tematická oblast: Právní formy podnikání – odlišnosti v účtování Ročník: 4. ročník Anotace: Výklad rozdělení zisku a vyrovnání ztráty ověřen v tabulkách předkontací a pomocí kontrolních otázek Jméno autora (vč. titulu): Ing. Hana Samcová Škola – adresa: OA a VOŠE Tábor, Jiráskova 1615

S pomocí účtové osnovy doplňte v tabulce číslo, název a charakter účtu

S pomocí účtové osnovy doplňte v tabulce číslo, název a charakter účtu

Otevření účtu hospodářského výsledku Počáteční zůstatek hospodářského výsledku k prvnímu dni účetního období je zaúčtován: který obsahuje čistý – netto – disponibilní zisk minulého účetního období (popř. ztrátu). Účet 431 nesmí vykazovat k okamžiku uzavření účetních knih zůstatek. Není-li rozhodnuto o jeho vypořádání, převede se zůstatek na účty 431 – Výsledek hospodaření ve schvalovacím řízení (pasivum), 428 Nerozdělený zisk minulých let 429 Neuhrazená ztráta minulých let

Zásady při rozdělování zisku O vypořádání hospodářského výsledku rozhoduje valná hromada, která vychází ze společenské smlouvy a musí se řídit těmito zásadami: • tvořit zákonný rezervní fond v souladu se zákonem • tvořit další fondy • uhradit ztrátu • lze ponechat nerozdělený, který se musí převést na účet 428 – Nerozdělený zisk minulých let, nebo neuhrazenou ztrátu - na účet 429 – Neuhrazená ztráta minulých let • rozdělit zisk mezi společníky – závazek na účtu 364 – Závazky ke společníkům při rozdělování zisku

Formy hospodářského výsledku Účet 431 - Výsledek hospodaření ve schvalovacím řízení může nabývat hodnot: ZISK Otevření účtu ZISKU MD 701 / D 431 ZTRÁTA Otevření účtu ZTRÁTY MD 431 / D 701

Vyrovnání ztráty společníky Ztráta = opak zisku Zisk = pasivum ztráta = chová se jako aktivum

Zdroje 1) Štohl, P. Učebnice účetnictví pro střední školy a veřejnost. Znojmo : Nakladatelství Štohl Pavel Ing. – vzdělávací středisko. 2012. ISBN 978-80-87237-47-2 2) http://business.center.cz/business/pravo/zakony 3) http://portal.justice.cz 4) www.mfcr.cz/cps/rde/xchg/mfcr/xls/platna_legislativa_ucetni_ standardy_75927.html 5) Účtová osnova, České účetní standardy – postupy účtování pro podnikatele : ANAG. 2012. ISBN 978-80-7263-729-4 6) Obchodní zákoník a předpisy související : ANAG. 2012. ISBN 978-80- 7263-720-1