Download

1 / 7

E N D

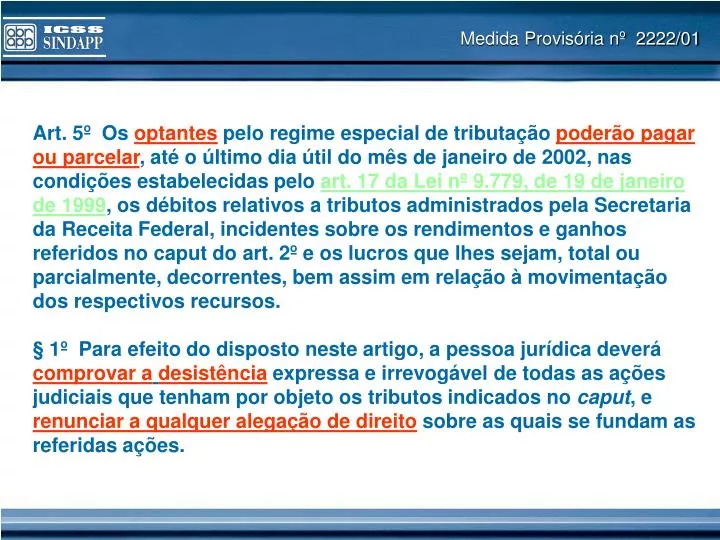

Medida Provisória nº 2222/01 Art. 5º Os optantes pelo regime especial de tributação poderão pagar ou parcelar, até o último dia útil do mês de janeiro de 2002, nas condições estabelecidas pelo art. 17 da Lei nº 9.779, de 19 de janeiro de 1999, os débitos relativos a tributos administrados pela Secretaria da Receita Federal, incidentes sobre os rendimentos e ganhos referidos no caput do art. 2º e os lucros que lhes sejam, total ou parcialmente, decorrentes, bem assim em relação à movimentação dos respectivos recursos. § 1º Para efeito do disposto neste artigo, a pessoa jurídica deverá comprovar adesistência expressa e irrevogável de todas as ações judiciais que tenham por objeto os tributos indicados no caput, e renunciar a qualquer alegação de direito sobre as quais se fundam as referidas ações.

Medida Provisória nº 25/02 (convertida na Lei nº 10.431/02) Art. 9º As desistênciasreferidas nos arts. 7º e 8º poderão ser formalizadas até o último dia útil do mês de fevereiro de 2002, desde que efetuado o pagamento integral ou da primeira parcela no prazo estabelecido no caput do art. 5º da Medida Provisória nº 2.222, de 2001.

Medida Provisória nº 255/05 (convertida na Lei nº 11.196/05) Art. 93. O contribuinte que efetuou pagamento de tributos e contribuições com base no art. 5º da Medida Provisória nº 2.222, de 4 de setembro de 2001, em valor inferior ao devido, poderá quitar o débito remanescente até o último dia útil do mês de dezembro de 2005, com a incidência de multa, de mora ou de ofício, conforme o caso, bem como com a incidência de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia – Selic, para títulos federais, acumulada mensalmente, calculados a partir do mês seguinte ao do vencimento do tributo e de 1% (um por cento) no mês do pagamento.

Medida Provisória nº 255/05 (convertida na Lei nº 11.196/05) Art. 94. As entidades de previdência complementar, sociedades seguradoras e Fundos de Aposentadoria Programada Individual - FAPI que, para gozo do benefício previsto no art. 5º da Medida Provisória nº 2.222, de 4 de setembro de 2001, efetuaram o pagamento dos tributos e contribuições na forma ali estabelecida e desistiram das ações judiciais individuais deverão comprovar, perante a Delegacia da Receita Federal do Brasil de sua jurisdição, adesistência das ações judiciais coletivas, bem como a renúncia a qualquer alegação de direito a elas relativa, de modo irretratável e irrevogável, até o último dia útil do mês de dezembro de 2005. Parágrafo único. O benefício mencionado no caput deste artigo surte efeitos enquanto não houver a homologação judicial do requerimento, tornando-se definitivo com a referida homologação.

Receita Federal Superintendência Regional da Receita Federal – 7ª. Região Fiscal Delegacia Especial de Instituições Financeiras do Rio de Janeiro – Deinf/RJO Processo 10768.515350/2004-90 Interessado: Previma Sociedade de Previdência Privada das Instituições do Mercado

Receita Federal Conforme despacho de fls. 151/152, o interessado não faz jus ao benefício. Embora tenha desistido das ações coletivas em dezembro de 2005, não renunciou ao direito sobre os quais se fundavam de modo irretratável e irrevogável, permanecendo, assim, fora do benefício fiscal.

STATUS Total de associadas 281