Download

1 / 39

390 likes | 472 Views

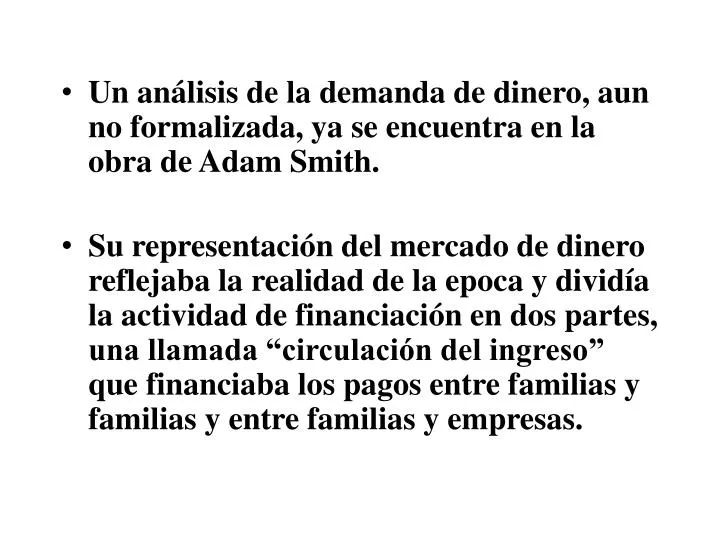

Un análisis de la demanda de dinero, aun no formalizada, ya se encuentra en la obra de Adam Smith.

E N D

Un análisis de la demanda de dinero, aun no formalizada, ya se encuentra en la obra de Adam Smith. • Su representación del mercado de dinero reflejaba la realidad de la epoca y dividía la actividad de financiación en dos partes, una llamada “circulación del ingreso” que financiaba los pagos entre familias y familias y entre familias y empresas.

La otra, llamada “circulación del capital”, financiaba los gastos entre empresas y empresas. • En cada sección del mercado se formaba una demanda de medios de pagos (o de liquidez).

La demanda de dinero ligada a la “circulación del ingreso” dependía del Consumo de la economía. • La demanda de dinero de la “circulación del capital” dependía de varios factores, como el grado de organización del sector crediticio, la fase en que se encuentra el ciclo económico, o de los negocios, la demanda de prestamos por el sector publico y por actividades especulativas.

A pesar de los cambio en el sistema crediticio en los años 20 y 30 del siglo XIX, la representación de Smith del sistema crediticio y financiero fue utilizada hasta los años 20 del siglo XX, es decir, hasta después de la primera guerra mundial, cuando un fuerte aumento en la actividad especulativa sobre activos financieros impuso una representación distinta, la cual todavía se usa en las clases de Economia.

Ricardo, su contemporaneos, los autores de la Banking School (Tooke, Fullarton), de la Currency School (Lloyd Overstone), de la Birmingham School (los hermanos Attwood) y Marx siguen dividiendo la demanda de dinero en dos partes, una para la “circulación del ingreso” ligada al Consumo e la otra para la “circulación del capital” (o, como Marx digo, para los prestamos entre empresa y empresa), según el esquema siguiente:

Ms = Md • Md = Mdf + Mdb • Mdf = k1 Pc C • Mdb = mb Lb donde: Ms es la oferta de dinero

Mdes la demanda de dinero Mdf es la demanda de dinero para la circulación del ingreso Mdb es la demanda de dinero de los bancos como reserva para la circulación del capital PcC es el Consumo de la economía, medido en terminos monetarios Lb la demanda de crédito de la economía

Lb depende: • del cash-flow de las empresas y de la actividad especulativa de las misma sobre inventarios (demanda de crédito de corto plazo por parte de las empresas), • de la necesidades de inversion de las empresas (demanda de crédito de largo plazo por parte de las empresas), • de la demanda de crédito del gobierno, • de la demanda de crédito de los especuladores de bolsa.

La parte mas relevante de la demanda de crédito dependía del cash-flow de las empresas y variaba en las distintas fases del ciclo económico. • La actividad especulativa existía pero fue limitada hasta después de la primera guerra mundial y la especulación sobre inventarios era mas relevante de aquella sobre activos financieros.

Esta representación del sistema crediticio y financiero fue propuesta por el famoso libro de Bagehot (1871) “Lombard Street” y sintetizaba la postura de la “British Monetary Orthodoxy”, es decir, de la teoría monetaria que se desarrolló, por primera vez en la historia de la humanidad, en Inglaterra en el siglo XIX.

La misma representación se encuentra en las teorías de la escuela de Cambridge (Marshall, 1923; Pigou, 1917; Keynes, 1923). • En los ensayos de estos autores la teoría cuantitativa del dinero se presentaba en esta forma:

Ms = Md • Ms = Ms* • Md = Mdf + Mdb • Mdf = k1 P C • Mdb = Mb Lb • mb = mb (r) • Lb = f (P, I, r)

El modelo contiene 7 ecuaciones y 11 incógnitas (Ms, Md, Mdf, Mdb, vf, P, C, mb, r, Lb, I). • Para cerrarlo podemos añadir • C = C* • I = I* • r = rnat • k1 = k1*

Después de algunas substituciones, el mismo modelo se puede escribir también en la forma siguiente que nos acerca a la manera estándar en que se presenta la versión subjetiva (o de la escuela de Cambridge) de la teoría cuantitativa del dinero, manera estándar que permite una mas simple comparación con la versión objetiva o de Fisher:

Ms = Md • Ms = Ms* • Md = k1P C + k2 P I • C = C* • I = I* • r = rnat • k1= k1* 8. k2 = k2(r) 9. X = X*

Y para facilitar aun mas la comparación con la versión de Fisher: Ms*= k(r) PX* Con: r = rnat en análisis de largo plazo; r = r* en análisis del ciclo económico.

La versión objetiva de Fisher se presenta como sigue: • Ms = Md • Ms = Ms* • Md = k P T • k = k* • X = X* o bien, Ms*= k P T*

En la versión objetiva de Fisher el dinero solo se representa como medio de pagos. • En la versión subjetiva de la escuela de Cambridge, como en los análisis de la British Monetary Orthodoxy, el dinero juega una función de medio de pagos y una función de reserva de valor, pero como motivo de precaución y no como motivo especulativo.

El fuertísimo incremento de la actividad especulativa sobre activos financieros, que ocurrió después de la primera guerra mundial, impuso una transformación de los bancos de emisión en bancos centrales y estimuló los analistas a desarrollar la demanda especulativa de dinero como hoy la conocimos.

Lavington (1921) y Keynes (1930) fueron los primeros autores a introducir este análisis. • La especulación sobre activos financieros fue incentivada por la gran cuantidad de deuda publica en los mercados y por la crisis financieras del Centro Europa (Republica de Weimar en Alemania, en otros países del Europa del Este).

Las razones (o motivos) por las cuales en Keynes (1930; 1936) y en la literatura reciente los agentes demandan dinero son: Motivo de transacciones Motivo de precaución Motivo especulativo. En la literatura anterior, el motivo de transacciones se dividía entre la circulación del ingreso y la circulación del capital.

Desde el Treatise on Money (1930) Keynes pone en relación el motivo de transacciones con el nivel de ingreso (X), juntando la demanda de crédito de las familias y las empresas y manteniendo separada la demanda de crédito por actividad especulativa sobre activos financieros. El contenido de la Teoría General (1936) va en la misma dirección.

Los cambios relevantes entre el Treatise on Money (1930) y la Teoría General (1936) ocurren en la relación entre la teoría monetaria y la teoría del valor y de la distribución, entre la determinación de la tasa de interés y de la tasa de ganancia. • No emergen cambios relevantes en el análisis de la demanda de dinero • Análisis versus Teorías.

En el Treatise on Money (1930) Keynes todavía acepta la teoría neoclásica del valor y de la distribución, usa la tasa natural de interés como el punto de referencia de la política económica, tasa natural que garantiza pleno empleo y ausencia de inflación. No desarrolla una teoría histórico-convencional de la determinación de la tasa de interés.

En el Treatise separa el departamento analítico real de la economía del departamento analítico monetario y acepta la neutralidad del dinero en el largo plazo. El departimento real se desarrollaba en la parte 1 de los libros de texto (los Principios de Marshall, el tomo 1 de las Lecciones de Economia Política de Wicksell, etc.). El segundo en el tomo 2 sobre “Dinero”.

El Treatise jugaba el papel de Tomo 2 respeto a los Principios de Marshall. Las variables reales de largo plazo (precios relativos de las mercancías, distribución del ingreso y nivel de actividad (de pleno empleo) en el Treatise se toman como datas, es decir, ya determinada en el Tomo 1.

En el Tomo 2, como en todos los tratados de la época, se estudia el nivel general de precio de largo plazo, usando la teoría cuantitativa del dinero, y las fluctuaciones en el nivel de las variables económicas durante el ciclo económico.

Hay evidencia clara sobre este punto. La crisis de 1929, que empezó antes de la publicación del Treatise (1930), y las discusiones en el Macmillan Committee y con sus colegas en Cambridge hizo gradualmente cambiar opinión a Keynes.

En 1932 introdujo el concepto de “teoría monetaria de la producción”, que implicaba el abandono de la separación entre departamento analítico real y monetario, de la neutralidad del dinero en el largo plazo y de la tasa natural de interés como guía para la política economía.

En la Teoría General (1936) Keynes desarrolla una teoría histórico-convencional de la tasa de interés y afirma que la política monetaria es relevante y juega un papel activo en la determinación del nivel de actividad y empleo de la economía.

Lecturas sobre la evolución del pensamiento monetario de Keynes. Notase que para Keynes la demanda de dinero especulativo depende de la comparación entre la tasa de interes corriente y la tasa de interés esperada.

Después de la publicación de la Teoría General la literatura profundizo el análisis del motivo especulativo. • Una importante contribución analítica fue introducido por Modigliani (1944), que propuso la siguiente derivación de la demanda de dinero especulativa:

Cuando la tasa de interés es alta, es pequeño el numero de los especuladores que piensan que en futuro aumentará y la demanda de dinero especulativa es exigua. Cuando la tasa de interés baja, aumenta el numero de los especuladores que piensan que en futuro aumentará y la demanda de dinero especulativa aumenta. A un nivel muy bajo de la tasa de interés, todos los especuladores creen que la tasa aumentará y la demanda de dinero se vuelve infinita.

La contribución analítica permite justificar la descrecencia de la demanda de dinero especulativa. • Sin embargo, hay un problema lógico. • Que significa “alta” o “baja” tasa de interés?

Para hablar de alta o baja tasa de interés, necesitamos establecer un estándar, que puede ser la “tasa natural de interés” o una tasa de interés histórico-convencional fijada por la política monetaria. • Se verá que esta elección, que fue al centro de la obra de Keynes, influye en los desarrollos, hasta los mas recientes, de los modelos macroeconómico.

Notase, en fin, que la descrecencia de la demanda de dinero especulativa es problema distinto del problema de su estabilidad en el tiempo. • Después de la segunda guerra mundial se pueden encontrar tres posiciones sobre el tipo de descrecencia y la estabilidad de la función de demanda de dinero.

La primera, que fue también usada por Friedman y los monetaristas, afirma que la demanda de dinero es estable en el tiempo (cualquier sea la política monetaria) y poco elástica respeto a r. • La segunda, que fue usada por los keynesianos de la síntesis, afirma que la demanda de dinero es estable y muy elástica respeto a r.

La tercera, de escuela pos keynesiana, afirma que la demanda de dinero es sumamente inestable. • Para algunos de ellos (Moore, etc.) la inestabilidad de esta función no es eliminable. • Para otros, una política monetaria, que fija la tasa de interés, puede estabilizar la función de demanda de dinero (Kaldor).