Download

1 / 8

80 likes | 287 Views

COSTOS INDUSTRIALES . 1a Clase. Un enfoque estratégico. Entorno Actual Incremento de la competencia global Cambios en la tecnología Recursos escasos Alta variabilidad de productos Clientes exigentes Inflación Sistemas de administración novedosos. Requerimientos gerenciales.

E N D

COSTOS INDUSTRIALES 1a Clase

Un enfoque estratégico • Entorno Actual • Incremento de la competencia global • Cambios en la tecnología • Recursos escasos • Alta variabilidad de productos • Clientes exigentes • Inflación • Sistemas de administración novedosos

Requerimientos gerenciales • Orientación a la satisfacción de los clientes • Flujo continuo de información • Entendimiento cabal de los procesos • Conocer que le interesa a los clientes • Mejoramiento Continuo • Optimización de los usos de los insumos • Calidad total de las operaciones • Control de la operación

Mejorar ContinuamenteHerramientas para el logro • Planificación estratégica • Planificación Operativa • Sistemas de Información • Sistemas de Control • Procedimientos de Operación • Reingenieria de Procesos • Sistemas de calidad total

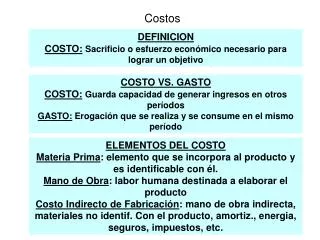

Que son los costos? Recursos sacrificados para lograr un objetivo previsto Resultado de decisiones y operaciones que afectan negativamente la generación de riqueza para los accionistas Quien se beneficia con el conocimiento de los costos Los entes decisorios de: • Mercadeo • productos a reforzar • productos a eliminar • precios de Ventas • Manufactura • Comprar o fabricar • Compra de equipos • Cambios de métodos de manufactura • Substitución de insumos • Finanzas • Valoración de Inventarios Gerencia General Eficiencia del negocio Desempeño gerencial Expansión de operaciones

Costos vs Manufactura Observaciones físicas • Manufactura basada en mano de obra • estándares de mano de obra • Control numérico • MRP • CAM • JIT • FMS • MRPII • IA • CIM Registros históricos Presupuestos estáticos Costos estándares y presupuestos flexibles Sistemas financieros y operativos integrados ABC Gerencia estratégica de costos

Acumulación de costosRecopilación de los costos de forma organizada mediante el sistema de contabilidad. La palabra sistema implica regularidad Los objetivos del costeo no se seleccionan por si mismos sino para la toma de decisiones Gerencia estrategica de costos MANEJAR LOS COSTOS DEL NEGOCIO DE ACUERDO CON ESTRATEGIAS Y METAPREDEFINIDAS, CON EL FIN DE TOMAR DECISIONES OPORTUNAS PARA MEJORAR EL DESEMPEÑO A TODOS LOS NIVELES DE LA ORGANIZACION VS • CONTABILIDAD DE COSTOS • cuyos objetivos son • Valorar los inventarios • Algunos controles operacionales • Cumplir con los PCGA

Funcional produccion distribucion y ventas administrativos financieros Comportamiento Fijos Variables Semivariables Según su oportunidad Costos historicos Costos predeterminados Clasificacion de los costos