Download

1 / 1

10 likes | 150 Views

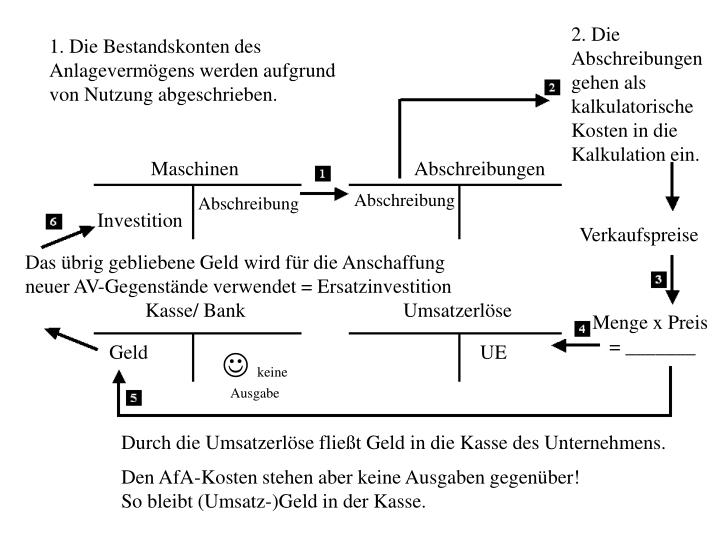

2. Die Abschreibungen gehen als kalkulatorische Kosten in die Kalkulation ein. 1. Die Bestandskonten des Anlagevermögens werden aufgrund von Nutzung abgeschrieben. Maschinen. Abschreibungen. Abschreibung. Abschreibung. Investition. Verkaufspreise.

E N D

2. Die Abschreibungen gehen als kalkulatorische Kosten in die Kalkulation ein. 1. Die Bestandskonten des Anlagevermögens werden aufgrund von Nutzung abgeschrieben. Maschinen Abschreibungen Abschreibung Abschreibung Investition Verkaufspreise Das übrig gebliebene Geld wird für die Anschaffung neuer AV-Gegenstände verwendet = Ersatzinvestition Kasse/ Bank Umsatzerlöse Menge x Preis = _______ Geld UE keine Ausgabe Durch die Umsatzerlöse fließt Geld in die Kasse des Unternehmens. Den AfA-Kosten stehen aber keine Ausgaben gegenüber! So bleibt (Umsatz-)Geld in der Kasse.