Download

1 / 5

70 likes | 444 Views

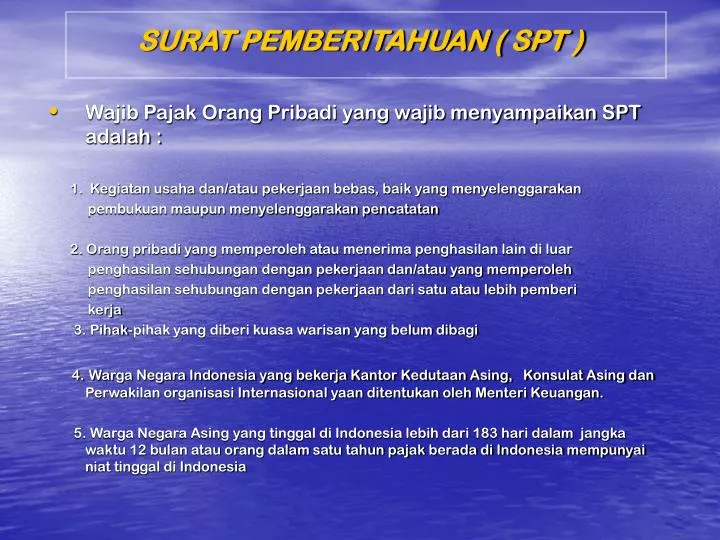

SURAT PEMBERITAHUAN ( SPT ). Wajib Pajak Orang Pribadi yang wajib menyampaikan SPT adalah : 1. Kegiatan usaha dan/atau pekerjaan bebas, baik yang menyelenggarakan pembukuan maupun menyelenggarakan pencatatan

E N D

SURAT PEMBERITAHUAN ( SPT ) Wajib Pajak Orang Pribadi yang wajib menyampaikan SPT adalah : 1. Kegiatan usaha dan/atau pekerjaan bebas, baik yang menyelenggarakan pembukuan maupun menyelenggarakan pencatatan 2. Orang pribadi yang memperoleh atau menerima penghasilan lain di luar penghasilan sehubungan dengan pekerjaan dan/atau yang memperoleh penghasilan sehubungan dengan pekerjaan dari satu atau lebih pemberi kerja 3. Pihak-pihak yang diberi kuasa warisan yang belum dibagi 4.Warga Negara Indonesia yang bekerja Kantor Kedutaan Asing, Konsulat Asing dan Perwakilan organisasi Internasional yaan ditentukan oleh Menteri Keuangan. 5. Warga Negara Asing yang tinggal di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau orang dalam satu tahun pajak berada di Indonesia mempunyai niat tinggal di Indonesia

JENIS-JENIS SURAT PEMBERITAHUAN ( SPT ) PAJ AK PENGHASILAN TAHUNAN ORANG PRIBADI • Dalam pemenuhan kewajiban perpajakan tahunannya, Wajib Pajak Orang Pribadi dapat dibedakan menjadi : a. Wajib Pajak Orang Pribadi yang dapat menyampaikan SPT Tahunan PPh Orang Pribadi Formulir 1770 . 1. Wajib Pajak Usahawan 2. Wajib Pajak Karyawan yang : - Isteri atau anak/ anak angkat yang belum dewasa yang menjadi tanggunangan Wajib Pajak mempunyai usaha dan pekerjaan bebas yang penghasilannya digabung menjadi satu dengan Wajib Pajak. - Jika isteri Wajib Pajak dalam tahun pajak yang bersangkutan bekerja sebagai :

- karyawati pada pemberi kerja yang bukan sebagai pemotong pajak walaupun isteri tidak memiliki usaha/ pekerjaan bebas, atau - karyawati pada lebih dari satu pemberi kerja.

b.Wajib Pajak Orang Pribadi yang dapat menyampaikan SPT Tahunan PPh Orang Pribadi Formulir 1770 S. yaitu orang pribadi yang memperoleh penghasilan dari : 1. Satu pemberi kerja atau lebih dari satu pemberi kerja ( penghasilan yang berasal dari pekerjaan ), dan/ atau 2. Memiliki penghasilan dalam negeri dan luar negeri lainnya ( Penghasilan yang berasal dari modal ), dan/ atau 3. Penghasilan yang dikenakan PPh Final, dan/ atau 4. Penghasilan yang dikenakan PPh bersifat final ( seperti penghasilan isteri dari satu pemberi kerja ), dan/ atau 5. Penghasilan yang bukan merupakan objek pajak penghasilan Jadi, Wajib Pajak Orang Pribadi yang bekerja dan menerima penghasilan dari satu pemberi kerja yang tidak memenuhi ketentuan untuk dapat mengisi SPT Tahunan PPh Orang Pribadi Formulir 1770 SS, harus mengisi formulir ini.

c.Wajib Pajak Orang Pribadi yang dapat menyampaikan SPT Tahunan PPh Orang Pribadi Formulir 1770 SS. yaitu orang pribadi yang memperoleh penghasilan dari : 1. hanya dari satu pemberi kerja dengan jumlah penghasilan brutonya tidak melebihi Rp 30 Juta setahun, dan/ atau 2. tidak mempunyai penghasilan lain ( baik yang diperoleh oleh wajib pajak sendiri maupun anggota keluarga yang menjadi tanggungan sepenuhnya, misal isteri atau anak ) kecuali penghasilan lain yang berasal dari bunga bank dan/ atau bunga koperasi.