Download

1 / 4

40 likes | 160 Views

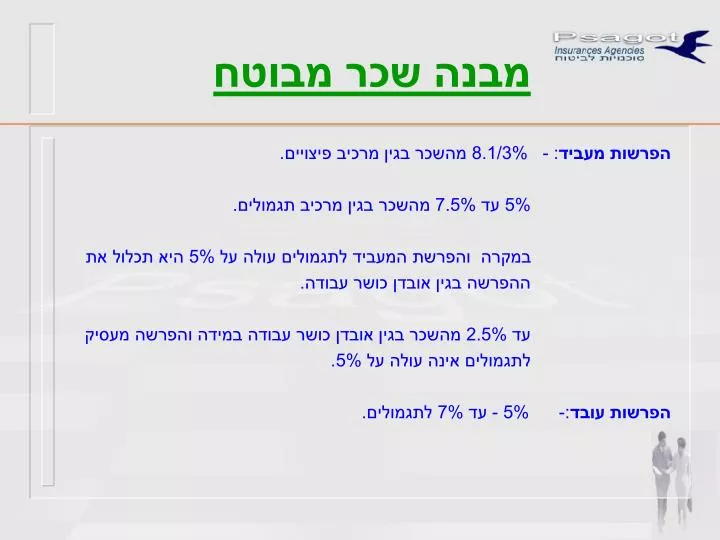

מבנה שכר מבוטח. הפרשות מעביד : - 8.1/3% מהשכר בגין מרכיב פיצויים. 5% עד 7.5% מהשכר בגין מרכיב תגמולים. במקרה והפרשת המעביד לתגמולים עולה על 5% היא תכלול את ההפרשה בגין אובדן כושר עבודה.

E N D

מבנה שכר מבוטח הפרשות מעביד: - 8.1/3% מהשכר בגין מרכיב פיצויים. 5% עד 7.5% מהשכר בגין מרכיב תגמולים. במקרה והפרשת המעביד לתגמולים עולה על 5% היא תכלול את ההפרשה בגין אובדן כושר עבודה. עד 2.5% מהשכר בגין אובדן כושר עבודה במידה והפרשה מעסיק לתגמולים אינה עולה על 5%. הפרשות עובד:- 5% - עד 7% לתגמולים.

מסלולי הפקדת כספים ותקרות שכר א.מסלול הוני - קבלת סכומים חד פעמים בגיל פרישה- תקרת שכר מבוטחת -.7,100 ש"ח. ב.מסלול קיצבתי – קבלת קיצבה חודשית מגיל פרישה – תקרת השכר המבוטחת כ-.28,000 ש"ח בניכוי השכר המבוטח במסלול ההוני. המסלול הקיצבתי יכול להיות בשני אפיקים: 1.חברת ביטוח פוליסת קיצבה. 2.קרן פנסיה מקיפה (מוגבל בתקרת שכר בגובה פעמיים שכר ממוצע במשק כ-14,000ש"ח). במקרה של חריגה מתקרת השכר המבוטח -.7,100 ש"ח במסלול הוני או -.28,000 ש"ח שכר הפקדת המעביד לתגמולים בגין העובד הינה כמו הכנסה בידי העובד המשמעות זקיפת מס בגובה המס השולי על אותו חלק החורג מהתקרה.

דגשים לגבי שינויים שחלו במסלול הפנסיוני פוליסות קיצבה שתחילת הביטוח שלהם הינה עד 1.6.2001, הינה בעלת מקדם היוון קבוע לגבר עבור גיל 65. -.16,000 ש"ח = -.100 ש"ח קיצבה חודשית לכל החיים גם לגבי הגדלות שכר עתידיות. מ-1.6.2001 המקדם בפוליסות חדשות בלבד הורע בכ-26% ל-.20,000 ש"ח = -.100 ש"ח קיצבה ומקדם זה אינו קבוע אלא משתנה לרעה מגיל הפרישה בכ-1/2% לשנה. קרנות הפנסיה החדשות (ת.ביטוח 1.1.95 ואילך) כיוון שפועלות על פי תקנון שינוי גם הם את מקדם ההיוון רטרואקטיבית מ-1.1.95 לכ-.18,000 ש"ח =-.100 ש"ח קיצבה חודשית נדגיש כי הקרנות מחויבות על פי תקנותיהן לשמור על איזון אקטוארי לפיכך למעשה העמית אינו יודע לפי איזה מקדם יקבל קיצבה כשיגיע לגיל פרישה.

דגשים לגבי כיסוי אובדן כושר עבודה הכיסוי מיועד לתת למבוטח שכר חודשי בגובה של עד 75% מהכנסתו המבוטחת במקרה של אובדן היכולת לעבוד עקב בעיה בריאותית, תאונה או מחלה מעבר לתקופת ההמתנה בד"כ 3 חודשים. יש לשים לב למספר נקודות חשובות המתייחסות לכיסוי זה: א.הגדרת עיסוק ולא הגדרה כללית. ב.לוודא שאין קיזוז ביטוח לאומי/תאונות דרכים. ג.לוודא כי קיימת הרחבה לינארית כיסוי החל מ-25% אובדן כושר ואילך. ד.פרנציז'ה.