Download

1 / 80

1.12k likes | 1.96k Views

SISTEMAS DE COSTOS COSTEO TRADICIONAL. COSTOS HISTORICOS. COSTOS ESTANDAR O PREDETERMINADOS. COSTOS BASADOS EN ACTIVIDADES. COSTOS HISTORICOS: EN ESTE SISTEMA SE ASIGNAN LOS COSTOS REALES A LOS SERVICIOS A POSTERIORI.

E N D

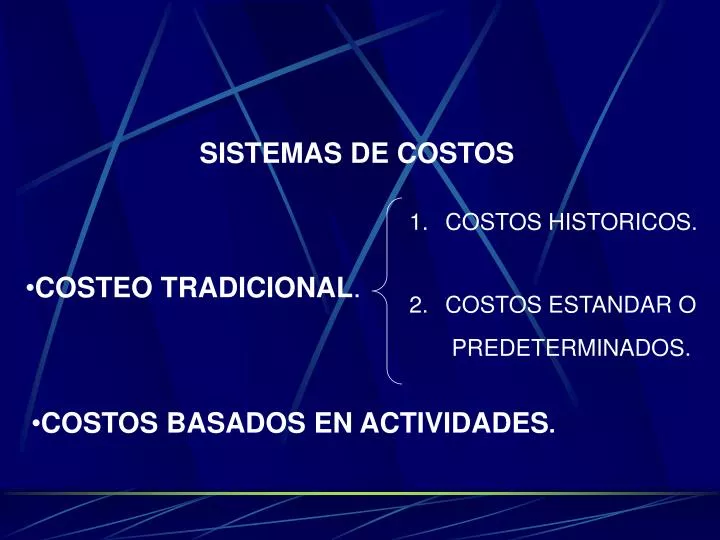

SISTEMAS DE COSTOS • COSTEO TRADICIONAL. • COSTOS HISTORICOS. • COSTOS ESTANDAR O • PREDETERMINADOS. • COSTOS BASADOS EN ACTIVIDADES.

COSTOS HISTORICOS: EN ESTE SISTEMA SE ASIGNAN LOS COSTOS REALES A LOS SERVICIOS A POSTERIORI. COSTOS ESTANDAR: EN ESTE SISTEMA LOS COSTOS SE CALCULAN A PRIORI. AL MANEJAR COSTOS PRESUPUESTADOS SE HACE NECESARIO ESTABLECER, AL FINAL DE CADA MES, EN QUE MEDIDA CONCUERDAN LAS CIFRAS REALES CON LAS PRESUPUESTADAS Y HACER LOS AJUSTES NECESARIOS. COSTOS BASADOS EN ACTIVIDADES: ESTE SISTEMA BUSCA UNA ASIGNACION MAS PRECISA DE LOS COSTOS INDIRECTOS A LOS SERVICIOS PRESTADOS. SE BASA EN LA PREMISA DE QUE TODO SERVICIO ESTA COMPUESTO POR UNA SERIE DE ACTIVIDADES.

CENTROS DE COSTOS CONSISTE EN SEGMENTAR POR AREAS LA ESTRUCTURA FUNCIONAL DE UNA ORGANIZACIÓN DE MANERA TAL QUE SE PUEDAN IDENTIFICAR Y AGRUPAR LOS ELEMENTOS QUE USA CADA UNA DE LAS UNIDADES DE PRESTACION DE SERVICIOS. FACILITAN LA ASIGNACION DE LOS COSTOS, PUES ESTOS SE APLICAN A AQUELLOS COMO SI FUERAN ORGANIZACIONES INDEPENDIENTES QUE COMPRAN LOS INSUMOS QUE USAN A OTROS CENTROS DE COSTO Y QUE LOS “PAGAN” A TRAVES DE LA ASIGNACION DEL COSTO RESPECTIVO.

RAZONES PARA ESTABLECER CENTROS DE COSTOS: • CONOCER LA EFICIENCIA ECONOMICA DE CADA UNA DE LAS UNIDADES PRODUCTIVAS. • CREAR INDICADORES DE COSTOS PARA REALIZAR SEGUIMIENTO DE PROCESOS. • REALIZAR DIAGNOSTICOS DE LOS COSTOS EN CADA UNO DE LOS DEPARTAMENTOS. • CONOCER LA NECESIDAD DE CONTRATAR SERVICIOS EXTERNOS. • CREAR PARAMETROS PARA ANALISIS COMPETITIVO • FACILITAR EL PROCESO DE PRESUPUESTACION. • FIJAR RESPONSABILIDADES INDIVIDUALES

CLASES DE CENTROS DE COSTOS • PRODUCTIVOS: SON AQUELLOS QUE INTERVIENEN DIRECTAMENTE EN LA PRESTACION DE UN SERVICIO Y POR LO TANTO GENERAN INGRESOS POR SU FACTURACION • ADMINISTRATIVOS O DE APOYO: GENERAN LA AYUDA NECESARIA PARA EL FUNCIONAMIENTO ADECUADO DE LOS CENTROS PRODUCTIVOS. NO GENERAN FACTURACION.

PARAMETROS PARA ESTABLECER LOS CENTROS DE COSTOS • DOS ASPECTOS DEBEN SERVIR COMO BASE PARA CREAR LOS CENTROS DE COSTOS: • QUE SE PUEDA IDENTIFICAR COMO UNIDAD DE NEGOCIO. • QUE LA ORGANIZACIÓN SEA FUNCIONAL Y QUE SU ORGANIGRAMA ESTE VIGENTE

PROCESO PARA EL CALCULO DE COSTO • LOS SISTEMAS DE COSTOS DEBEN REALIZAR EL PROCESO DE CALCULAR LOS COSTOS CON BASE EN LA INFORMACION DE LA ORGANIZACIÓN. • EL PROCESO ES EL SIGUIENTE: • CALCULO DE COSTOS ESTANDAR. • CALCULO DE COSTOS REALES. • AJUSTES.

SUBPROCESOS PARA EL CALCULO DE COSTOS DE UN SERVICIO: • CALCULO DE LOS COSTOS DIRECTOS QUE CONSISTE EN IDENTIFICAR Y LISTAR LOS COSTOS DE MANO DE OBRA DIRECTA Y MATERIALES DIRECTOS QUE CONSUME EL SERVICIO. • CALCULO DE LOS COSTOS INDIRECTOS QUE CONSISTE EN QUE POR MEDIO DE UN CALCULO MATEMATICO SE PUEDAN IDENTIFICAR Y ASIGNAR LOS COSTOS INDIRECTOS AL SERVICIO.

| ASIGNACION DE COSTOS INDIRECTOSA LOS CENTROS DE COSTOS EXISTEN CUATRO TIPOS DE CRITERIOS O CONDUCTORES DE SANACION DE COSTOS INDIRECTOS A LOS DIFERENTES CENTROS DE COSTOS, PERO CADA INSTITUCION DEBE UTILIZAR EL CONDUCTOR QUE MAS SE AJUSTE A UN DETERMINADO COSTO INDIRECTO SEGÚN SUS NECESIDADES, FACIL OBTENCION DE INFORMACION O CONDICIONES. LOS CONDUCTORES MAS UTILIZADOS SON: A. SUPERFICIE OCUPADA. SE ASIGNA POR EL AREA QUE OCUPE EL CENTRO DE COSTOS. POR EJEMPLO LOS SERVICIOS PUBLICOS, LA DEPRECIACION, EL MANTENIMIENTO, EL ASEO, LA VIGILANCIA, ETC.

B. SERVICIOS RECIBIDOS O PRESTADOS. SE APLICAN POR LOS SERVICIOS REALMENTE RECIBIDOS O PRESTADO. ESTE CONDUCTOR ES UTIL CUANDO HAY CONTRATADORES DE SERVICIOS PUBLICOS O PLANILLAS DE SERVICIOS PRESTADOS DE UN DEPARTAMENTO A OTRO POR EJEMPLO MANTENIMINETO, LAVANDERIA O ESTERILIZACION. C. BASE DEL SERVICIO. CUANDO NO SE REGISTRAN LOS SERVICIOS PRESTADOS, SE PUEDEN ASIGNAR LOS COSTOS INDIRECTOS CON BASE EN UN PARAMETRO QUE AYUDE A APROXIMAR LA UTILIZACION DE UN CENTRO DE COSTO A LA SUMINISTRADA POR LOS OTROS. POR EJEMPLO EN EL CASO DE MANTENIMIENTO, SE PUEDE HACER POR LOS VALORES DE LOS EQUIPOS SU POTENCIA, POR EL NUMERO DE PERSONAS QUE LOS COMPONEN, ETC.

D. MAGNITUD. HAY COSTOS INDIRECTOS PARA LOS CUALES NO ES TAN FACIL ENCONTRAR UNA BASE DE ASIGNACION LOGICA NI PARAMETROS QUE AYUDEN A CALCULARLOS, AUNQUE SEA EN FORMA APROXIMADA. PARA ESOS CASOS SE UTILIZA UNA MAGNITUD RELATIVA, QUE NO DICE NADA SOBRE LA UTILIZACION DE UN CENTRO DE COSTOS PERO ES UN RECURSO VALIDO PARA REALIZAR LA ASIGNACION.

PROPIEDAD PLANTA Y EQUIPO(ACTIVO FIJO) DEFINICION. SE ENTIENDE POR PROPIEDAD PLANTA Y EQUIPO AL CONJUNTO DE BIENES MUEBLES E INMUEBLES QUE LA EMPRESA HA ADQUIRIDO PARA SU USO O SERVICIO Y NO PARA LA VENTA

DEPRECIACION DE ACTIVO FIJO DEFINICION. LA DEPRECIACION ES LA PERDIDA DE VALOR QUE SUFREN LOS BIENES QUE CONSTITUYEN LA PROPIEDAD PLANTA Y EQUIPO POR SU USO O SERVICIO.

CUADRO DE DEPRECIACION ELEMENTOS VIDA DEPRECIAC. DEPRECIAC. UTIL ANUAL MENSUAL CONSTR. Y EDIFICAC. 20 AÑOS 5% 0.41% MUEBLES, EQUIPOS, MAQUIN., ENSERES 10 AÑOS 10% 0.82% FLOTA Y EQUIPO DE TRANSPORTE 5 AÑOS 20% 1.66%

CUADRO DE DEPRECIACION NOTAS: 1.- EL SISTEMA PRESENTADO SE DENOMINA DE “LINEA RECTA” . SIN EMBARGO EXISTEN OTROS SISTEMAS DE DEPRECIACION QUE PUEDEN SER USADOS SEGÚN LA ACTIVIDAD ECONOMICA DE LA EMPRESA. 2.- EL EQUIPO CIENTIFICO, DE COMPUTACION Y OTROS SE PUEDEN DEPRECIAR EN UN TIEMPO MENOR POR OBSOLENCIA PREMATURA CON AUTORIZACION DE LA DIAN.

ASIGNACION DE COSTOS INDIRECTOS SEGÚN EL MODELO TRADICIONAL • COSTOS INDIRECTOS CENTRO DE COSTOS • CC ADMINISTRATIVOS CC PRODUCTIVOS • COSTOS DIRECTOSPRODUCTOS • ASIGNAR PRIMERO LOS COSTOS INDIRECTOS A LOS CENTROS DE COSTOS. • *APLICAR A LOS DPTOS PRODUCTIVOS LOS COSTOS ASIGNADOS PREVIAMENTE A LOS DPTOS ADMINISTRATIVOS. • *ASIGNAR LOS COSTOS DE LOS DPTOS PRODUCTIVOS A LOS PRODUCTOS.

CONDUCTORES PARA ASIGNACION DE COSTOS INDIRECTOS COSTO INDIRECTOCONDUCTOR DEPRECIACION DE EDIFICIOS SUPERFICIE OCUPADA MANTENIMIEN. EDIFICIOS SUPERFICIE OCUPADA PORCENTAJE DE LOS INGRESOS. ALQUILER SUPERFICIE OCUPADA LUZ Y ELECTRICIDAD SUPERFICIE OCUPADA POTENCIA DEL EQUIP. NUMERO DE PERSONAS NUMERO DE EQUIPOS.

CONDUCTORES PARA ASIGNACION COSTO DIRECTOCONDUCTOR IMPUESTOS Y SEGUROS SOBRE MUEBLES SUPERFICIE OCUPADA AGUA Y VAPOR SUPERFICIE OCUPADA NUMERO DE PERSONAS ASEO SUPERFICIE OCUPADA NUMERO DE PERSONAS VIGILANCIA SUPERFICIE OCUPADA NUMERO DE PERSONAS DEPRECIACION DEL EQUIPO VALOR DEL EQUIPO IMPUEST. Y SEGUROS DEL EQUIPO VALOR DEL EQUIPO MANTENIMIENTO DEL EQUIPO VALOR DEL EQUIPO SERVICIOS RECIBIDOS NUMERO DE EQUIPOS

CONDUCTORES PARA ASIGNACION DE COSTOS INDIRECTOS DEPARTAMENTOS CONDUCTORES ADMINISTRATIVOS DEPTO DE PERSONAL N° PERSONAS (DEL C.C.P.) DIRECCION N° PERSONAS (DEL. C.C.P.) CONTABILIDAD PORCENTAJE PRESUPUESTADO PACIENTES ATENDIDOS LAVANDERIA SERVICIOS RECIBIDOS PACIENTES ATENDIDOS ROPERIA SERVICIOS RECIBIDOS PACIENTES ATENDIDOS ESTERILIZACION SERVICIOS RECIBIDOS PACIENTES ATENDIDOS

EJEMPLOS: DEPARTAMENTOSCONDUCTORES ADMINISTRATIVOS ADMINISTRACION N° PERSONAS (DEL C.C.P.) PACIENTES ATENDIDOS ESTADISTICA PACIENTES ATENDIDOS SUMINISTROS SERVICIOS RECIBIDOS TESORERIA PACIENTES ATENDIDOS TRABAJO SOCIAL SERVICIOS RECIBIDOS PACIENTES ATENDIDOS ALIMENTOS SERVICIOS RECIBIDOS PACIENTES ATENDIDOS

ASIGNACION DE LOS DEPARTAMENTOS PRODUCTIVOS A LOS PRODUCTOS ESTE PROCESO DEPENDE DEL NUMERO DE PRODUCTOS QUE EXISTAN EN EL CENTRO DE COSTOS: A.- CUANDO SOLO HAY UN PRODUCTO: SE DIVIDEN LOS COSTOS INDIRECTOS ENTRE EL NUMERO DE UNIDADES DE SERVICIO PRESUPUESTADAS O YA PRODUCIDAS. EJ. LAS CONSULTAS MEDICAS. B.- CUANDO HAY MAS DE UN PRODUCTO: LA MAYORIA DE VECES HAY QUE ESTABLECER VARIOS PRODUCTOS O SERVICIOS CON MAYOR O MENOR DETALLE, SEGÚN EL DEPARTAMENTO E INSTITUCION QUE SE TRATE. EJEMPLO: LABORATORIO CLINICO. CONSULTA EXTERNA. EN ESTOS CASOS EN LOS CUALES SE TIENEN DIFERENTES PRODUCTOS O TIPOS DE PRODUCTOS, SE UTILIZAN CRITERIOS O CONDUCTORES QUE PERMITAN LA ASIGNACION DE LOS COSTOS INDIRECTOS A LOS DIFERENTES PRODUCTOS.

CONDUCTORES USADOS PARA LA ASIGNACION DE LOS COSTOS A LOS PRODUCTOS : A.- TIEMPO DE MANO DE OBRA DIRECTA.SE ASIGNAN CON BASE EN EL TIEMPO DE MANO DE OBRA DIRECTA QUE CONSUMA EL PRODUCTO O SERVICIO. B.- COSTO DE MANO DE OBRA DIRECTA. SE ASIGNAN LOS COSTOS INDIRECTOS PORPORCIONALMENTE AL COSTO QUE TIENE LA MANO DE OBRA DIERCTA. C.- TIEMPO DE USO DE UNIDAD O EQUIPO: SE ASIGNAN CON BASE EN EL TIEMPO QUE SE REQUIERA DE UN EQUIPO, UNIDAD MEDICA, SALA DE CIRUGIA, ETC. D.- COSTO DE MATERIALES DIRECTOS: SE ASIGNAN BASANDOSE EN EL COSTO DE LOS MATERIALES DIRECTOS REQUERIDOS.

ES NECESARIO CALCULAR UNA CIFRA DE PRODUCCCION PROMEDIO MENSUAL PARA TODO EL AÑO Y ASI TENER UN RESULTADO DE COSTOS INDIRECTOS PROMEDIO PARA EL MISMO AÑO,PARA LO CUAL SE DEBE CALCULAR : 1.- CAPACIDAD PREVISTA PARA EL AÑO SIGUIENTE : PRESUPUESTAR EL VOLUMEN DE PRODUCCION REAL. 2.- CAPACIDAD PRACTICA:ESTA OPCION TIENE LA VENTAJA DE COLOCAR LOS COSTOS INDIRECTOS AL NIVEL MAS BAJO, RESPONDIENDO AL COSTO CON UNA BUENA EFICIENCIA DE PRESTACION Y VENTA DE SERVICIOS, LO CUAL DARIA LA POSIBILIDAD DE DISMINUIR PRECIOS Y EVENTUALMENTE COPAR LA CAPACIDAD DE VENTA DE SERVICIOS. 3.- PRODUCCION ESTÁNDAR: ES UN VOLUMEN PROMEDIO CALCULADO PARA LOS SIGUIENTES CINCO A DIEZ AÑOS. LO QUE PERMITE HACER UNA PLANIFICACION A MAS LARGO PLAZO , SOBRE TODO DE INSTALACIONES FISICAS. INCLUSO SE PRESTA PARA AJUSTAR LOS COSTOS INDIRECTOS Y QUE REFLEJEN COMO SERIAN ESTOS EN UN VOLUMEN MAYOR DE PRODUCCION EN UN FUTURO.

COMO ASIGNAR LOS COSTOS INDIRECTOS A LOS PRODUCTOS SE DEBE REALIZAR EL CALCULO PRESUPUESTADO DE PROMEDIO MENSUAL DE PRODUCCION O PRESTACION DE SERVICIOS. NOS DEBEMOS BASAR EN LA INFORMACION HISTORICA Y PRESUPUESTAR SOBRE LA BASE DE LA CAPACIDAD DE PRODUCCION PREVISTA. EL PROCESO DE ASIGNACION DE COSTOS INDIRECTOS A LOS PRODUCTOS SE APOYA EN EL USO DE TASAS DE APLICACIÓN, O SEA LOS COSTOS INDIRECTOS QUE LE CORRESPONDE A CADA UNIDAD DE PRODUCTO O CONDUCTOR.

ASIGNACION DE COSTOS INDIRECTOS A LOS PRODUCTOS A.- CUANDO EXISTE UN SOLO PRODUCTO. SE DIVIDEN LOS COSTOS INDIRECTOS POR EL VOLUMEN DE PRODUCTOS. TASA DE ASIGNACION: COSTOS INDIRECTOS (PRESUPUESTADOS VOLUMEN DE PRODUCTOS (PRESUPUESTADOS) EL RESULTADO ES LA CANTIDAD DE COSTOS INDIRECTOS QUE LE CORRESPONDE A UN PRODUCTO Y SOLO SE USA CUANDO TODOS LOS PRODUCTOS SON SIMILARES. EJEMPLO:DEPARTAMENTO DE VACUNACION: COSTOS INDIRECTOS MENSUALES $ 200.000 PACIENTES VACUNADOS MENSUALES 400 LUEGO LA TASA DE ASIGNACION SERA ...... 200.000 = $500 400

B.- CUANDO EXISTE MAS DE UN PRODUCTO. SE REALIZA UN LISTADODE LOS PRODUCTOS O SERVICIOS QUE SE OFRECEN, LUEGO SE ESTABLECE QUE CONDUCTOR SE LE VA A APLICAR A CADA UNO DE LOS PRODUCTOS Y SE ASIGNAN LOS COSTOS INDIRECTOS POR PRODUCTO O SERVICIO. LA TASA DE ASIGNACION SE HALLA DIVIDIENDO LOS COSTOS INDIRECTOS ENTRE EL CONDUCTOR PARA OBTENER LOS COSTOS INDIRECTOS ASIGNADOS POR UNA UNIDAD DE CONDUCTOR, LUEGO SE MULTIPLICA PARA CADA PRODUCTO POR LAS UNIDADES DE CONDUCTOR QUE LE CORRESPONDAN A ESE PRODUCTO. AJUSTE. ES NECESARIO ERALIZAR AJUSTES PARA VER LAS DIFERENCIAS, YA QUE NORMALMENTE LAS CIFRAS PRESUPUESTADAS NO COINCIDEN CON LAS REALES, LAS EXPLICACIONES SERVIRAN PARA OBTENER INFORMACION RECIENTE PARA ELABORAR EL PRESUPUESTO DEL AÑO SIGUIENTE.

EJEMPLO DE AJUSTES: UN DEPARTAMENTO EN EL QUE SE PRESUPUESTARON LOS SIGUIENTES DATOS: HORAS DE MANO DE OBRA DIRECTA POR AÑO........... 1.000 COSTOS INDIRECTOS POR AÑO......................................10.000.000 POR LO TANTO LA TASA DE APLICACIÓN SERIA: TASA DE ASIGNACION = 10.000.000 = $10.000 POR HORA 1.000

EJEMPLOS: AL FINAL DEL AÑO SE TUVIERON LOS SIGUIENTES DATOS REALES: HORAS REALES EN EL AÑO............................................ 1.050 COSTOS INDIRECTOS REALES EN EL AÑO................11.000.000 ES DECIR SE ATENDIERON 50 HORAS MAS DE LO PRESUPUESTADO.LO CUAL ES FAVORABLE LOS COSTOS INDIRECTOS SUPERARON LOS PRESUPUESTADOS EN $1.000.000, LO CUAL ES DESFAVORABLE. COSTOS INDIRECTOS REALES POR HORA= COSTOS INDIRECTOS REALES HORAS REALES 11.000.000 = $10.476.19 1.050

EJEMPLOS: ES DECIR LOS COSTOS INDIRECTOS POR HORA FUERON MAYORES EN $476.19 (DESFAVORABLE) QUE MULTIPLICADO POR EL TOTAL DE HORAS ATENDIDAS ES: 476.19 X 1.050 = $500.000 DESFAVORABLES. QUE ES EL DINERO TOTAL REAL GASTADO POR ENCIMA DEL PRESUPUESTO.

RELATIVIDAD DE LOS COSTOS LA CONTABILIDAD PUEDE MANEJAR UNA MISMA INFORMACION CON DIFERENTES ENFOQUES, Y PRESENTARLA DE DIFERENTES MANERAS, LOS CUAL NO QUIERE DECIR QUE NO SEA EXACTA. POR ESA RAZON SE REQUIERE DE UN ANALISIS QUE AYUDE A COMPRENDER LO QUE LOS NUMEROS ESTAN COMUNICANDO. EJEMPLO: UNA BACTERIOLOGA TIENE LA SIGUIENTE INFORMACION SOBRE LOS RESULTADOS CONTABLES DE SU LABORATORIO: INGRESOS 1000 -COSTOS 800 CONTINUACION DEL EJEMPLO

UTILIDAD 200 TAMBIEN PUEDE ASIGNARSE UN SUELDO DE 200 PESOS Y ENTONCES LA PRESENTACION SERIA DIFERENTE: INGRESOS 1000 - COSTOS (incluido el sueldo) 1000 UTILIDAD 0 LAS DOS OPERACIONES REFLEJAN UNA REALIDAD PERO LAS PRESENTACIONES Y LOS RESULTADOS SON DIFERENTES.

BASES PARA EL ANALISIS DE COSTOS AL HABLAR DE CACULO DE COSTOS USAMOS LA CLASIFICACION QUE ORGANIZA LOS COSTOS DE UN PRODUCTO EN DIRECTOS E INDIRECTOS. EN LOS SIGUIENTES PUNTOS EN PLEAREMOS LA CLASIFICACION QUE LOS DIVIDE EN FIJOS Y VARIABLES DEBEMOS SABER EN QUE MEDIDA LOS COSTOS SE MODIFICAN SEGÚN LOS CAMBIOS CON EL VOLUMEN DE PRODUCCION.

PRECIO EL PRECIO DE UN PRODUCTO O SERVICIO ES EL VALOR QUE SE DEBE PAGAR POR EL. ES LA REMUNERACION POR UN TRABAJO QUE HA IMPLICADO EL DESARROLLO DE UNA SERIE DE PROCESOS PARA PODER OFRECER ESE PRODUCTO O SERVICIO IGUALMENTE ES LA UNICA FORMA DE PRODUCIR LOS INGRESOS QUE VAN A PERMITIR CUBRIR LOS COSTOS Y DEJAR UNA UTILIDAD

FACTORES QUE INTERVIENEN EN LA FIJACION DE PRECIOS: • FACTORES EXTERNOS: • MERCADO META. PUBLICO AL QUE SE DESEA LLEGAR. • CARACTERISTICAS DE LA DEMANDA. ESTA DETERMINADA POR LA OFERTA Y LA COBERTURA. • COMPETENCIA PERMITE UNA EVALUACION POR PARTE DE LOS USUARIOS. • FACTORES DEL MEDIO AMBIENTE. ECONOMICOS POLITICOS, LEGALES, PRIOS DEL SECTOR DE LA SALUD. • PERCEPCION DEL USUARIO CONOCIMIENTO DEL PRECIO QUE SE LE DA AL PRODUCTO O SERVICIO.

EVALUACION ECONOMICA. EN SALUD LA ELECCION DE PROCEDIMIENTOS QUE SE VAN A INCLUIR O IMPLEMENTAR EN UN SISTEMA TENIENDO EN CUENTA DOS FACTORES EL CLINICO Y EL ECONOMICO. FACTORES INTERNOS • SUPERVIVENCIA DE LA INSTITUCION. • CAPACIDAD DE PRODUCCION. ORGANIZACION CON GRAN INFRAESTRUCTURA Y VOLUMEN ALTO DE PRODUCCION. • MAXIMIZACION DE UTILIDADES SE AFIRMA QUE EN LOS COSTOS HAY UNA FUENTE IMPORTANTE DE INGRESOS, LA CLAVE NO ES TENER MENORES PRECIOS SINO MENORES COSTOS.

AUMENTAR LA PORCION DE MERCADO. ES BUSCAR LA FORMA DE LLEGAR A MAS CLIENTES. • LIDERAR LA CALIDAD. LOS PRECIOS DE LOS PRODUCTOS Y LOS SERVICIO SE AFECTAN DIRECTAMENTE CON SU CALIDAD. • COSTOS. ESTABLECE EL NIVEL MINIMO DEL PRECIO ANTES DE GENERAR PERDIDA, POR OTRO LADO EL COMPORTAMIETO DE LOS COSTOS LO DEBEMOS CONOCER ANTE LOS DIFERENTES NIVELES DE PRODUCCION O INVERCION EN NUEVOS PROYECTOS.

POSIBLES ORIENTACIONES EN LA FIJACION DE PRECIOS • EL PRECIO DE UN PRODUCTO O SERVICIO SIEMPRE ESTARA ENTRE DOS PUNTOS: • UNO MAXIMO QUE GENERA MAS MARGEN PERO MENOS DEMANDA. • UNO MINIMO QUE GENERA MENOS MARGEN PERO MAS DEMANDA. LA CLAVE ACERCA DE LA DECISION DE DICHO RANGO SE DEBE SITUAR EN EL PRECIO DE UN PRODUCTO O SERVICIO.

EJEMPLO: SI EL COSTO DE UN CUADRO HEMATICO ES DE $4000, SE PUDE DECIDIR AUMENTARLE EL 80% A ESTE COSTO: $4000+(4000*0.8)=7200 EL NUEVO PRECIO SERIA $7200. ESTE METODO PUEDE SER DE UTILIDAD EN EL CASO DE PRODUCTOS NUEVOS EN UN MERCADO Y QUE AUN NO TIENE COMPETENCIA DEFINIDA QUE LES PERMITA COMPARAR PRECIOS.

A PARTIR DE LA PERCEPCION DEL USUARIO EL METODO PARA LLEVAR ACABO ESTE SISTEMA ES BASARSE EN ENCUESTAS A USUARIOS QUE BUSCAN EVALUAR QUE VALOR TIENE DETERMINADO SERVICIO CON SEÑALADAS CARACTERISTICAS DE CALIDAD ESTO ES CUANTO ESTARIA DISPUESTO A PAGAR POR EL. EJEMPLO: UNA CLINICA QUE GOZA DE EXCELENTE REPUTACION POR LA CALIDAD DE SUS SERVICIOS ESTA EN CAPACIDAD DE COBRAR UN PRECIO MAS ALTO QUE EL PROMEDIO DEL MERCADO.

CON BASE EN EL MERCADO ESTE METODO DE FIJACION DE PRECIOS ES MUY POPULAR Y ASUME UNA SABIDURIA COLECTIVA DEL SECTOR SOBRE LOS NIVELES DE PRECIOS. EL SECTOR DE LA SALUD ES UNO DE ESTOS CASOS, PUESTO QUE AUN TIENE UN CAMINO LARGO POR RECORRER EN ESTE SENTIDO. POR ESO SE DEBE SER MUY CUIDADOSO AL USAR ESTE METODO POR QUE TODAVIA ESTA EN PROCESO DE DESARROLLO.

MARGEN DE CONTRIBUCION ES LA DIFERENCIA ENTRE EL PRECIO Y EL COSTO VARIABLE DE UN PRODUCTO O SERVICIO. ESA DIFERENCIA ES EL DINERO QUE UN PRODUCTO O SERVICIO DETERMINADO DEJA PARA CUBRIR LOS COSTOS FIJOS Y LUEGO PARA CONSTITUIR LAS UTILIDADES. POR ESTO EL MARGEN DE CONTRIBUCION ES UN INDICE IMPORTANTE DE LA BONDAD ECONOMICA DE UN PRODUCTO O SERVICIO. EL MARGEN DE CONTRIBUCION PUEDE SER DADO EN TERMINOS MONETARIOS O PORCENTUALES.

MARGEN DE CONTRIBUCION EN TERMINOS MONETARIOS ES LA DIFERNCIA ENTRE EL PRECIO DE UN PRODUCTO Y SU COSTO VARIABLE. EN TERMINOS PORCENTUALES SE PUEDE PRESENTAR DE DOS MANERAS , UNA REFERIRSE A UN PORCENTAJE IMPLICA QUE SE ESTA HABLANDO DE UNA CIFRA A RESPECTO A UNA CIFRA B. LA CIFRA A SIEMPRE SERA EL MARGEN MONETARIO Y LA CIFRA B PUEDE SER EL COSTO VARIABLE O EL COSTO.

ANALISIS DE COSTOS Y MARGENES LOS INGESOS DEBEN SER MAYORES QUE LOS COSTOS VARIABLES DE NO SER ASI LA PERDIDA ES EVIDENTE INGRESOS C.T C.V $ C.F VOLUMEN DE PRODUCCION

INGRESOS Y COSTOS TOTALES I C.T $ A VOLUMEN DE PRODUCION EN EL PUNTO DONDE SE UNEN SE PRODUCE PERDIDA Y ENCIMA DE ESE PUNTO SE PRODUCEN UTILIDADES

ANALISIS DE COSTOS • SE DIVIDE EN CINCO PARTES CADA UNA DE LAS CUALES GENERA UNA INFORMACION DIFERENTE IMPORTANTE EN LA TOMA DE DECISIONES GERENCIALES. EL ANALISIS DE COSTOS DEBE TENERLAS EN CUENTA PARA QUE SEA INTEGRAL. • INFORMACION DE LOS ESTADOS FINANCIEROS • MARGENES POR UNIDAD DE PRODUCTO • MARGEN AGREGADO DE PRODUCTOS • PUNTO DE EQUILIBRIO • MODELAJE DE ESCENARIOS

INFORMACION DE COSTOS DE LOS ESTADOS FINANCIEROS LOS ESTADOS FINANCIEROS SON UNA FUENTE DE INFORMACION DE COSTOS, QUE ANQUE ES MUY GRUESA PUEDE SER UTIL CUANDO SE CONSTITUYE EN LA UNICA FUENTE DE INFORMACION EN CASOS EN LOS CUALES NO EXISTE INFORMACION DETALLADA DE COSTOS. ESTA INFORMACION SE ENCUENTRA EN EL ESTADO DE PERDIDAS Y GANANCIAS EL CUAL SE CARACTERIZA POR MOSTRAR LOS INGRESOS, LOS EGRESOS Y SU DIFERENCIA.

COSTOS DE OPORTUNIDAD EL BALANCE GENERAL ES MUY UTIL EN LOS CASOS CONCRETOS EN LOS CUALES LA CONTABILIDAD SE CONSTITUYE EN LA REAL FUENTE DE INFORMACION DE COSTOS EN TRES CASOS ESPECIFICOS COSTOS POR INVENTARIOS, DEUDORES (CUENTAS POR COBRAR Y CAPITAL). EL COSTO DE LOS INVENTARIOS ES EL GENERADO POR TENER ALMACENADOS UNA SERIS DE PRODUCTOS PARA SER USADO O VENDIDOS EN LA PRESTACION DE LOS SERVICIOS DE SALUD. EL COSTO POR DEUDORES ES EL COSTO EN QUE SE INCURRE POR EL HECHO DE NO TENER DISPONIBLE EN EFECTIVO EL DINERO QUE LE DEBEN A LA ORGANIZACIÓN.

EL COSTO DE CAPITAL SE HA CONVERTIDO EN UNO DE LOS INDICADORES CLAVES DE LA GESTION FINANCIERA DE LAS ORGANIZACIONES Y SE REFIERE AL COSTO QUE TIENEN EL HECHO DE TENER UNA CANTIDAD DE DINERO INVERTIDO EN LA ORGANIZACIÓN Y NO EN EFECTIVO. ESTE INDICADOR PERMITE VISUALIZAR SI LA ORGANIZACIÓN ESTA OBTENIENDO UN RETORNO ADECUADO POR ESE CAPITAL INVERTIDO DADO UN RIESGO DETERMINADO.