Download

1 / 13

130 likes | 263 Views

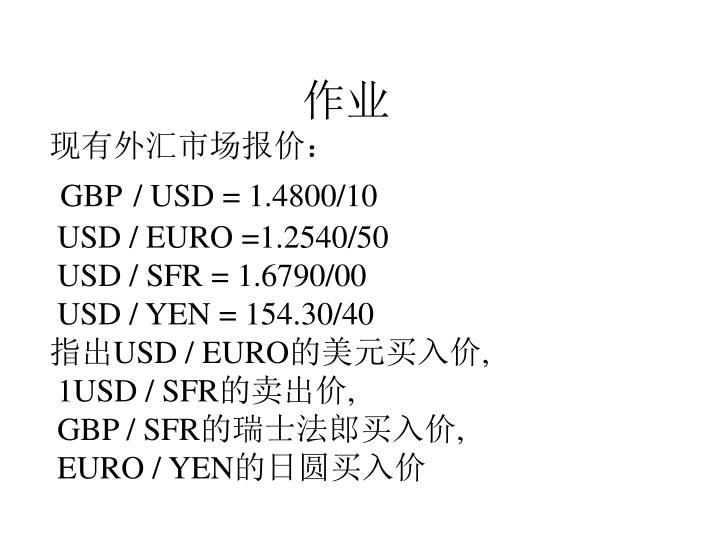

作业 现有外汇市场报价: GBP / USD = 1.4800/10 USD / EURO =1.2540/50 USD / SFR = 1.6790/00 USD / YEN = 154.30/40 指出 USD / EURO 的美元买入价 , 1USD / SFR 的卖出价 , GBP / SFR 的瑞士法郎买入价 , EURO / YEN 的日圆买入价. 套汇. 设外汇市场汇率 纽约 1 镑 = 2 美圆 伦敦 1 镑 = 410 日圆 东京 1 美圆 = 200 日圆 问:应如何套汇才能获利?均衡汇率应是多少?. 计算掉期率.

E N D

作业现有外汇市场报价:GBP/ USD = 1.4800/10 USD / EURO =1.2540/50 USD / SFR = 1.6790/00 USD / YEN = 154.30/40指出USD / EURO的美元买入价, 1USD / SFR的卖出价, GBP / SFR的瑞士法郎买入价, EURO / YEN的日圆买入价

套汇 • 设外汇市场汇率 纽约 1镑 = 2美圆 伦敦 1镑 = 410 日圆 东京 1美圆 = 200日圆 问:应如何套汇才能获利?均衡汇率应是多少?

计算掉期率 • 即期汇率:1镑 = 2美圆 三个月远期汇率: 1镑 = 2.01美圆 • 又,即期汇率:1镑 = 2美圆 三个月远期汇率: 1镑 = 1.96美圆 计算年掉期率

套期保值 • 即期1镑 = 2美圆 3个月远期1镑 = 1.96美圆 一个美国进口商按合同3个月后要支付100万镑,他应如何避免汇率风险 如果一个美国出口商按合同3个月后要收到100万镑,他应如何避免汇率风险

投机获利 • 现3个月远期为1磅 = 2美圆,投机者认为今后3个月后的即期汇率应为1磅 = 2.05美圆, 他应如何利用远期获利?如果他预测准确, 用100万美圆能获利多少?

抛补套利 • 如果国内与国际的年利息差为-4%, 而掉期年率为-2%, 资金应如何流动? 抛补套利者能大致获得多少收益? • 如果掉期年率为1%,获利多少? • 如果掉期年率为-6%,获利多少

相对购买力平价 • 以1985年德国和美国的GDP物价缩减指数为100,1992年德国GDP物价缩减指数为123,美国的为128。1985,美圆对马克的汇率为2.9940。1992年为1.5617。 • 请计算美圆对马克的相对购买力平价,现实汇率走势符合购买力平价理论吗?为什么会出现偏离?请列举原因。

汇率例题 • 1. GBP/USD = 1.6125/35, AUD / USD = O.7120/30, 求 GBP / AUD的GBP买入价: • 买入价 = 1.6125/0.7130 = 2.2616 • 2. GBP / USD = 1.6125/35, USD / JPY = 150.80/90, 求GBP /: JPY • 买入价 = 1.6125 * 150.80 = 243.17 • 卖出价 = 1.6135 * 150.90 = 243.48

升贬值计算例题 • 92年RMB对USD的汇率为5.7000, 现为8.3000, 求USD升值率和RMB贬值率: • USD升值率 • = (8.3000 – 5.7000)/5.7000 *100% = 46% • RMB贬值率 • = (5.7000 – 8.3000)/8.3000 *100% = -30%

远期汇率计算 汇率 GBP/USD(伦敦)USD/YEN(东京) 即期 1.7060/70 125.40/80 一月 35/30 40/60 远期 1.7025/40 125.80/40 掉期率(GBP买卖掉期)= (1.7025 - 1.7070)/1.7070 * 100%= - 0.2% 相当于年率 = -0.2% * 12 = -2.4%

Three points arbitrage • According 408 • 2USD/1GBP * 0.2GBP/1MARK *2.5MARK/1USD = 1 NO POSSIBLE. • BUT IF 1GBP / 1.96, USD IS APPRECIATED, SELL USD IN NEW YORK, GBP IN LONDON, MARK IN FRANKFURT

Covered arbitrage • Assume: USD/SFR spot rate 1.50, forward rate for 3 months 1.48. In US Money market, interest rate 10%, and in Swiss 6%, Is`t profitable to covered arbitrage? • (1.48 –1.50)/1.50 *4*100% = - 5.3% • (6% - 10%)/(1 +10%) = - 3.6% • It`s profitable to invest in Swiss

对B-S假说的证明 • 设;P为消费者物价指数,Pt为贸易品物价指数,Pnt为F非贸易品物价指数;a和b分别代表发达国家和发展中国家;Wt和Wnt分别代表贸易和非贸易品的劳动生产率;N和(1-N)分别为贸易和非贸易品的权重;L t和Lnt分别代表贸易和非贸易部门的工资率。同时,Na <Nb ,(I – Na )>(1 - Nb ),P = NPt + (1-N) Pnt , dWat > dWbt ,dWant = dWbnt 。 • 当 dWat上升, dLat上升,只要dLat =dWat , Pat不变。根据一价定律,Pat = Pbt , 必有dLat > dLbt 。由于工资增长率在一国的两部门基本相等, dLat = dLant > dLbt = dLbnt ,导致dPant > dPbnt ,就有, • Pa = NPat + (1-N)Pant > Pb = NPbt + (1-N)Pbnt ,且, (I – Na )>(1 - Nb )