Download

1 / 102

1.02k likes | 1.08k Views

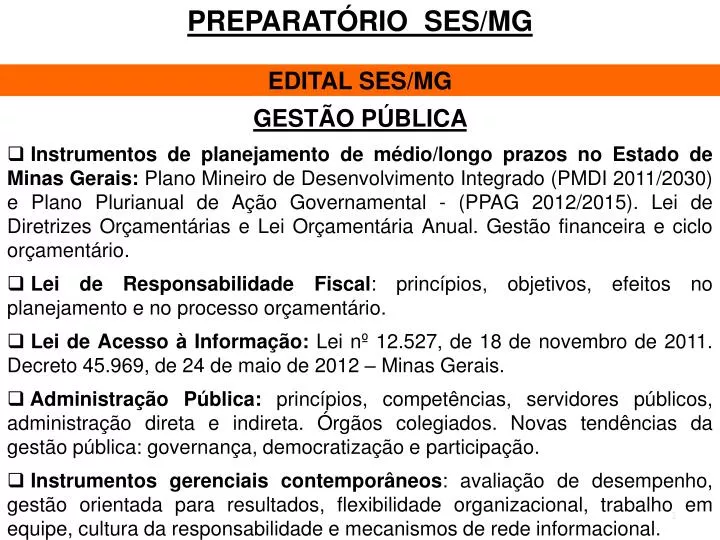

PREPARATÓRIO SES/MG. EDITAL SES/MG. GESTÃO PÚBLICA

E N D

PREPARATÓRIO SES/MG EDITAL SES/MG • GESTÃO PÚBLICA • Instrumentos de planejamento de médio/longo prazos no Estado de Minas Gerais: Plano Mineiro de Desenvolvimento Integrado (PMDI 2011/2030) e Plano Plurianual de Ação Governamental - (PPAG 2012/2015). Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual. Gestão financeira e ciclo orçamentário. • Lei de Responsabilidade Fiscal: princípios, objetivos, efeitos no planejamento e no processo orçamentário. • Lei de Acesso à Informação: Lei nº 12.527, de 18 de novembro de 2011. Decreto 45.969, de 24 de maio de 2012 – Minas Gerais. • Administração Pública: princípios, competências, servidores públicos, administração direta e indireta. Órgãos colegiados. Novas tendências da gestão pública: governança, democratização e participação. • Instrumentos gerenciais contemporâneos: avaliação de desempenho, gestão orientada para resultados, flexibilidade organizacional, trabalho em equipe, cultura da responsabilidade e mecanismos de rede informacional.

PREPARATÓRIO SES/MG O CONCURSO Cargos: Técnico e Especialista em Gestão da Saúde. Organizadora: FUNCAB – Fundação Professor Carlos Augusto Bittencourt. Data: 07/12/2014 – Manhã (04 horas duração). Prova: 60 questões objetivas de múltipla escolha. Eliminação: zero em qualquer prova e menos de 50% no bloco de provas de conhecimentos gerais e/ou específicos. 14 Questões de Português 12 Questões de Gestão Pública 14 Questões de Políticas Públicas de Saúde 06 Noções de Direito 14 Conhecimentos Específicos Total: 60 questões

PREPARATÓRIO SES/MG FINANÇAS PÚBLICAS PLANEJAMENTO O planejamento é uma atividade que vem se sofisticando de forma proporcional à complexidade das organizações e das demandas da sociedade, que exigem, cada vez mais, maior qualidade, diversidade e disponibilidade de bens e serviços públicos e privados. De forma geral, o planejamento pode ser entendido como o conjunto de ações desenvolvidas de forma sistemática e continuada para alcançar determinados objetivos. O planejamento possui três níveis de abrangência, definidos com base no período de tempo considerado: Estratégico, Tático e Operacional.

PREPARATÓRIO SES/MG FINANÇAS PÚBLICAS ESTRATÉGICO - planejamento de longo prazo em que são analisadas as grandes tendências, a missão, as diretrizes e os macro-objetivos para um horizonte de 10 anos ou mais; TÁTICO - planejamento de médio prazo em que são verificadas as tendências secundárias, os objetivos e políticas das unidades administrativas e as ações corretivas para um horizonte de tempo superior a 01 ano e inferior a dez anos; OPERACIONAL - planejamento de curto prazo, em que são definidas as ações (metas) a serem implementadas e que culminarão com a execução dos objetivos, normalmente utilizado para um horizonte temporal de até 01 ano.

PREPARATÓRIO SES/MG FINANÇAS PÚBLICAS Na administração pública não há previsão constitucional quanto à necessidade de um plano estratégico para a União, para os Estados-membros, para o Distrito Federal e para os Municípios com menos de 20 mil habitantes. Os Municípios com mais de 20 mil habitantes devem cumprir a exigência constitucional (Arts. 30, 182 e 183) e da Lei Federal 10.257 de 2001, conhecida como Estatuto das Cidades (Art. 41), quanto à elaboração do Plano Diretor. Trata-se de um instrumento, em nível estratégico, da política de desenvolvimento e sua principal finalidade é orientar a atuação do poder público e da iniciativa privada na construção dos espaços urbano e rural, e na oferta dos serviços públicos essenciais, visando assegurar melhores condições de vida para a população.

PREPARATÓRIO SES/MG FINANÇAS PÚBLICAS • Em relação aos planejamentos tático e operacional, a Constituição Federal de 1988, em seu Art. 165, teve a preocupação clara de institucionalizar seus processos, determinando que leis de iniciativa exclusivado Poder Executivo devem estabelecer o plano plurianual, as • diretrizes orçamentárias e os orçamentos anuais: • Plano Plurianual - PPA - cumpre a função de ser o plano de médio prazo que transforma os objetivos do Governo e da sociedade em programas e ações para um horizonte de • tempo de quatro anos. • DICA: O PPA também é lembrado como DOM – pois estabelece Diretrizes, Objetivos e Metas.

PREPARATÓRIO SES/MG FINANÇAS PÚBLICAS • Lei de Diretrizes Orçamentárias - LDO tem a função de informar, anualmente, as prioridades e metas da administração, funcionando como elo entre os planos de médio prazo (PPA) e o orçamento anual da administração pública (LOA); e • Lei Orçamentária Anual - LOA tem a função de quantificar e alocar recursos necessários para que as ações priorizadas pela LDO possam ser executadas da melhor maneira possível, é o orçamento propriamente dito, onde se faz a previsão de todas as receitas e a fixação das despesas. • LOA = OGU = OGE • OGU – Orçamento Geral da União. • OGE – Orçamento Geral do Estado.

PREPARATÓRIO SES/MG FINANÇAS PÚBLICAS Em síntese: o PPA planeja o que deve ser feito, a LDO prioriza o que pode ser feito e a LOA materializa o que vai ser feito. A LDO deve ser compatível com o PPA e a LOA não pode divergir do PPA e da LDO. Assim, o PPA, a LDO e a LOA constituem o ciclo orçamentário dos entes públicos. No caso de Minas Gerais o ciclo orçamentário é composto por quatro leis, PMDI, PPAG, LDO e LOA.

PREPARATÓRIO SES/MG ORÇAMENTO PÚBLICO • O Estado desempenha muitas funções que não podem ser atribuídas ao mercado e para isso precisa de dinheiro. • O Estado arrecada e gasta dinheiro, buscando o controle dessas ações com o objetivo do equilíbrio. • Assim, o Governo realiza quatro atividades ligadas à aprovação dos gastos e à movimentação do dinheiro para executar suas funções definidas constitucionalmente, necessitando: • Planejar e gerenciar o uso do dinheiro – orçamento público; • Arrecadar dinheiro – receita pública; • Tomar dinheiro emprestado – crédito público(endividamento) • Despender dinheiro – despesa pública.

PREPARATÓRIO SES/MG ORÇAMENTO PÚBLICO DEFINIÇÃO É um documento do Poder Executivo,aprovado pelo Poder Legislativo,que faz uma previsão (estimativa) das receitas e uma fixação das despesas (gastos) que serão realizados, para poder controlar as finanças públicas e executar as ações governamentais, ensejando o objetivo estatal do bem comum. No modelo brasileiro, compreende a elaboração e execução de três leis – PPA, LDO E LOA. Essas receitas estimadas e as despesas fixadas são para o período de um ano para todos os órgãos do Governo, discriminando o programa de trabalho autorizado a ser realizado, elaborado segundo os princípios orçamentários.

PREPARATÓRIO SES/MG ORÇAMENTO PÚBLICO DEFINIÇÃO Do ponto de vista político, corresponde a um contrato sobre as ações a serem implementadas pelo Poder Público, que precisa de aprovação popular por meio do Poder Legislativo. O orçamento não é dinheiro e não gera dinheiro. Ele serve para planejar e autorizar o uso do dinheiro. Somente na fase de execução do orçamento, haverá o envio do dinheiro propriamente dito. Portanto, em finanças públicas é preciso distinguir esse dois aspectos: o orçamentário (sem dinheiro) e o financeiro (com dinheiro).

PREPARATÓRIO SES/MG ORÇAMENTO PÚBLICO Com o orçamento aprovado existem créditos ou dotações orçamentárias que poderão virar despesas. Sendo o crédito orçamentário o limite superior (máximo) da despesa mas não o limite inferior (mínimo). O povo (dono do dinheiro) é representado pelo Poder Legislativo na aprovação da forma como o dinheiro será gasto. Deve haver transparência no que o Governo está realizando, o que pode ser obtido por meio das prestações de contas e de cobrança por parte da sociedade. ACCOUNTABILITY - consiste na obrigação de prestar contas, de agir com transparência e com lisura no trato com dinheiro público. Orçamento participativo deveria ser incorporado à elaboração e avaliação dos orçamentos.

PREPARATÓRIO SES/MG ORÇAMENTO PÚBLICO - APROVAÇÃO Como o orçamento público, passa por votação no Poder Legislativo, ele recebe status de lei. Tem, portanto, força e forma de lei, mas se olharmos bem, não se parece com outras leis. As leis, normalmente, trazem normas gerais e abstratas, pois não tratam de um caso específico, o orçamento trata de gastos específicos, como a construção de uma estrada. As leis são impessoais, o orçamento é direcionador de despesas para determinados órgãos, ou seja, diz para onde vai o recurso para a compra de um determinado bem, se parecendo mais com um ato administrativo (Ação da Administração) que uma lei.

PREPARATÓRIO SES/MG ORÇAMENTO PÚBLICO • CARACTERÍSTICAS • Orçamento é lei formal: tem forma de lei, pois passa por um processo legislativo específico. É também chamado de • lei de meios, uma vez que é por meio do orçamento • que permite que os programas e ações aconteçam; • 2) Orçamento público é ato na matéria: trata de matéria própria de um ato administrativo. Diz-se que é ato-condição, pois a regra é que todo gasto precisa constar no orçamento • antes de ser executado.

PREPARATÓRIO SES/MG ORÇAMENTO PÚBLICO - CARACTERÍSTICAS • O orçamento é uma lei, com as seguintes características: • Temporária: possui vigência (duração) limitada. As demais • leis, em regra, são elaboradas para durar indefinidamente; • Especial: o processo legislativo do orçamento é diferente • das demais leis. Além disso, seu conteúdo o diferencia das • demais por apresentar características de ato administrativo; • Lei ordinária: o orçamento é aprovado por maioria simples; • Autorizativa: é uma lei que autoriza o gasto, mas não obriga • que ele seja efetuado.

PREPARATÓRIO SES/MG ORÇAMENTO PÚBLICO - ELABORAÇÃO Quanto a forma de elaboração do orçamento ele pode ter três tipos: Legislativo, Executivo e Misto. O tipo adotado depende do regime político vigente e da forma de Governo adotada. O Brasil ao longo de suas sete constituições federais já vivenciou todas as formas de elaboração. Atualmente, o Brasil adota a forma de elaboração mista, que é utilizado em países cujas funções legislativas são exercidas pelo Congresso ou Parlamento, sendo sancionado pelo Chefe do Poder Executivo. No sistema misto, a elaboração e execução é competência do Poder Executivo, cabendo ao Legislativo a aprovação e controle. Foi adotado nas Constituições de 1934, 1946, 1967 e 1988.

PREPARATÓRIO SES/MG ORÇAMENTO PÚBLICO SEGUNDO A CONSTITUIÇÃO DE 1988 A Constituição Federal de 1988 permitiu ao Poder Legislativo participar de forma mais intensa do planejamento e orçamento das despesas públicas no Brasil: de forma indireta, a partir da avaliação e discussão das propostas apresentadas pelo Poder Executivo; e de forma direta, por meio de Emendas Parlamentares ao Orçamento. A Constituição de 1988 estabeleceu um Sistema Orçamentário, formado pela edição de um Plano Plurianual - PPA , Diretrizes Orçamentárias - LDO e Orçamento Anual – LOA, atos interligados e formadores de uma única peça orçamental com o objetivo de criar um processo de planejamento orçamentário de longo, médio e curto prazos.

PREPARATÓRIO SES/MG PAPEL DE CADA PODER • Executivo: Elaboração, Execução e Controle Interno (auxiliado pela CGU). • Legislativo: Apreciação, Aprovação e Controle Externo (com auxílio do TCU). • Judiciário: Julgamento de irregularidades aferidas no controle. • Ministério Público: Quando acionado, realiza investigação e abre processo para incriminar os responsáveis por irregularidades.

PREPARATÓRIO SES/MG ESFERAS DE ELABORAÇÃO DO ORÇAMENTO O governo federal, com aprovação do Congresso Nacional que define nas leis orçamentárias , as prioridades e as metas a serem atingidas em um ano. Mas nem tudo é decidido por essa esfera de poder. As ações dos governos estaduais e municipais devem ser registradas nas suas respectivas leis orçamentárias. Há um conceito que resume o que acontece nos orçamentos do Brasil: paralelismo. Trocando em miúdos, isso quer dizer que o que acontece no governo federal, ocorre também nos estados e municípios. Há um PPA,uma LDO e uma LOA para o País, os estados e os municípios. O Congresso Nacional, as Assembléias Legislativas e as Câmaras Municipais analisam e votam essas propostas que são na verdade projetos de leis.

PREPARATÓRIO SES/MG PLANO PLURIANUAL – PPA O Plano Plurianual – PPA é o instrumento legal de planejamento de maior alcance temporal e da mais alta hierarquia no sistema de planejamento da União, dos Estados-membros, do Distrito Federal e dos Municípios com menos de 20 mil habitantes. Todos os demais planos e programas devem subordinar-se às orientações e aos indicadores nele estabelecido. OBS:Nos Municípios com mais de 20 mil habitantes, apesar da existência do Plano Plurianual, o documento de mais alta hierarquia no sistema de planejamento é o Plano Diretor. Quando o Presidente da República inicia seu mandato ele tem um ano para elaborar e aprovar no Congresso o seu Plano Plurianual, representando o plano de médio prazo do Governo.

PREPARATÓRIO SES/MG PLANO PLURIANUAL - PPA - ELABORAÇÃO Na esfera Federal, o Ministério do Planejamento, Orçamento e Gestão (MPOG) através da Secretaria de Planejamento e Investimento Estratégico e Secretaria de Orçamento Federal (SPI/SOF) coordena a elaboração do Plano Plurianual. Inicialmente são definidas as bases estratégicas do PPA e as disponibilidades de recursos orçamentários para o quadriênio. É necessário a definição de tetos orçamentários para os diversos ministérios, a partir desses limites os ministérios apresentam suas propostas à SOF/MPOG, que as consolida em um projeto de Lei e envia ao Presidente da República, a quem cabe remeter o projeto de lei orçamentária ao Congresso Nacional.

PREPARATÓRIO SES/MG PLANO PLURIANUAL - PPA - ELABORAÇÃO Há uma intensa negociação no âmbito do Poder Executivo entre os ministérios setoriais, que desejam expandir suas dotações orçamentárias para ampliar os programas existentes e implantar novos programas, e a SOF/MPOG, cujo objetivo é limitar os gastos públicos às receitas disponíveis, em consonância com a meta fiscal. Assim, são analisadas a consistência e a viabilidade física e financeira dos programas elaborados pelos órgãos setoriais (Ministérios), ou seja, pelos órgãos e unidades orçamentárias. Uma vez consolidado o PPA, o Ministério do Planejamento elabora um projeto de lei, levando em conta as sugestões oferecidas por outros ministérios.

PREPARATÓRIO SES/MG PLANO PLURIANUAL - PPA - ELABORAÇÃO O projeto de lei é então encaminhado pelo Presidente da República à apreciação e votação na Comissão Mista de Planos, Orçamento Público e Fiscalização do Congresso Nacional. Por fim, após aprovação pelo Congresso, o projeto retorna ao Presidente da República para sanção. Nos Estados, Municípios e DF a elaboração do PPA segue o disposto na constituição estadual ou em lei orgânica que, a princípio, não se distancia do previsto para a esfera Federal. A formulação do PPA compreende as seguintes etapas: análise da situação econômica e social, definição da orientação estratégica do Chefe do Executivo, definição de macro-objetivos (diretrizes), previsão dos recursos orçamentários, definição dos programas e ações.

PREPARATÓRIO SES/MG PPA - CONCEITO O PPA tem a função de definir as diretrizes, os objetivos e as metas (DOM) que orientarão a aplicação dos recursos públicos e, excepcionalmente, dos recursos privados, quando decorrentes de parcerias, para os próximos quatro anos. OBSERVAÇÃO: o PPA ultrapassa o mandato do presidente que o sancionou, permanecendo vigente até o primeiro ano do mandato seguinte. Por ser estabelecido no primeiro ano de Governo, há um “descasamento” de um ano entre a vigência do PPA e o tempo do mandato do presidente, buscando o benefício de uma maior continuidade nos trabalhos do Governo.

PREPARATÓRIO SES/MG PPA - CONCEITO • Mas qual é a diferença entre diretrizes, objetivos e metas? • Diretrizes: orientações gerais ou princípios que nortearão a captação de recursos e o gasto público para alcançar os objetivos (ex: combater a pobreza e promover a cidadania); • Objetivos: discriminação dos resultados que se quer alcançar com as ações do governo (ex: aumentar a educação, combater o analfabetismo, diminuir a fome); • Metas: quantificação dos objetivos (ex: alfabetizar 20.000 pessoas, investir R$ 100 milhões em escolas, acabar com a fome • de 10.000 famílias).

PREPARATÓRIO SES/MG A CONSTITUIÇÃO E O PPA Veja como a Constituição Federal trata o PPA: Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. § 1º - A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. (...)

PREPARATÓRIO SES/MG A CONSTITUIÇÃO E O PPA Art. 166. Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum. (...) Art. 167. São vedados: I - o início de programas ou projetos não incluídos na lei orçamentária anual; II - a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais; § 1º - Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

PREPARATÓRIO SES/MG A CONSTITUIÇÃO E O PPA Repare que a Constituição aponta três leis cujas iniciativas são competência exclusiva do Poder Executivo (presidente, governador e prefeito). O PPA é a base, é o planejamento do Governo. Os demais documentos, as diretrizes orçamentárias e o orçamento anual devem se adequar às diretrizes do Plano Plurianual. É importante ressaltar que o PPA traz ações de forma regionalizada. Sendo assim, o PPA da União tem como um de seus objetivos a redução das desigualdades regionais em nosso País, e o PPA do Estado deve procurar diminuir as desigualdades econômicas e sociais entre suas regiões.

PREPARATÓRIO SES/MG A CONSTITUIÇÃO E O PPA O PPA trata especialmentede despesas de capital, ou seja, investimentos, que é a utilização do dinheiro para construir ou modificar algo. As despesas correntes, ao contrário das despesas de capital, servem para a manutenção do funcionamento da máquina estatal, tais gastos não proporcionam nada novo, só mantêm em funcionamento o que já existe. Entretanto, o PPA prevê despesas correntes, pois quando há uma despesa de capital, como a construção de um hospital, haverá em decorrência de sua criação, gastos com despesas correntes. § 1º do Artigo 165 da Constituição Federal de 1988.

PREPARATÓRIO SES/MG PLANO PLURIANUAL – PPA Como o PPA é o plano de médio prazo do Governo, obras que ultrapassem um exercício financeiro devem ser incluídas nele. Se essa inclusão não for realizada, o chefe do Poder Executivo incorre em crime de responsabilidade. Cuidado: Uma vez elaborado o PPA, o Governo já pode começar a elaborar o orçamento público? Errado! Há um documento intermediário que precisa ser preparado antes: a Lei de Diretrizes Orçamentárias (LDO).

PREPARATÓRIO SES/MG LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO A LDO surgiu na Constituição Federal de 1988, que deu ênfase à função do planejamento no processo orçamentário do País. Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. (...) § 2º - A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

PREPARATÓRIO SES/MG LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO A Lei de Diretrizes Orçamentárias - LDO, elaborada para o período de um ano, corresponde ao plano operacional de curto prazo e tem a finalidade de orientar a construção dos orçamentos anuais para adequá-los às diretrizes, objetivos e metas da administração pública, estabelecidos no PPA. A LDO estabelece, dentre os programas incluídos no PPA, quais terão prioridade na programação e execução do orçamento subsequente e deve estar acompanhada dos anexos de metas fiscais e de riscos fiscais. Portanto, o papel da LDO é destacar do Plano Plurianual as prioridades para o próximo exercício e, por isso, ela constitui o instrumento de planejamento de curto prazo do Governo.

PREPARATÓRIO SES/MG LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO A principal função da LDO é orientar a elaboração do orçamento público (LOA), devendo, portanto, estar pronta e aprovada antes de a LOA começar a ser elaborada e, por isso, os prazos da LDO antecedem os da LOA. Deve ser elaborada e enviada ao Legislativo pelos respectivos governos executivos de cada esfera governamental, conforme determinar a Constituição Federal, Estadual ou a Lei orgânica. Estabelecendo para o período de 1 ano, as metas e prioridades da Administração Pública, as orientações para elaboração da lei orçamentária anual, as alterações na legislação tributária, a concessão de vantagem ou aumento de remuneração, a criação de cargos, a admissão de pessoal e a política de aplicação das agências financeiras oficiais de fomento.

PREPARATÓRIO SES/MG LEI ORÇAMENTÁRIA ANUAL - LOA A LOA é na prática o orçamento público . Trata-se de lei, que deve ser elaborada e enviada pelos respectivos governos executivos de cada esfera governamental ao Poder Legislativo para sua aprovação. É a terceira lei orçamentária e deve subordinar-se às outras duas, ao PPA e a LDO. A Lei Orçamentária Anual transforma em números as diretrizes e prioridades estabelecidas na Lei de Diretrizes Orçamentárias – LDO, viabilizando a concretização do Plano Plurianual – PPA. O orçamento público não é impositivo, apenas autoriza os gastos. Assim, apesar da obrigatoriedade de contemplar todas as despesas, estas podem ou não ser realizadas pelo Poder Executivo.

PREPARATÓRIO SES/MG ELABORAÇÃO DA LOA - PROPOSTA A LOA, também conhecida como orçamento público anual, compreende as etapas de: elaboração, estudo e aprovação, execução, e controle (avaliação/acompanhamento). Elaboração – nesta etapa são calculados os recursos humanos, materiais e financeiros necessários à concretização dos objetivos fixados na LDO, em consonância com o PPA. É feita estimativa da receita, compatibilização com os programas, metas e custos. Estudo, votação e aprovação – sob coordenação do Poder Legislativo são realizadas audiências públicas para a definição das prioridades. Nessa etapa, é estimulada a participação popular.

PREPARATÓRIO SES/MG ELABORAÇÃO DA LOA - PROPOSTA • A atuação parlamentar ocorre, fundamentalmente, por um remanejamento ou cancelamento de dotações orçamentárias de uma para outra programação, e as emendas legislativas ao orçamento estão sujeitas a restrições de diversas ordens. • Constitucionalmente, a aprovação de modificações ao Projeto de Lei Orçamentária Anual deve seguir as seguintes regras fundamentais: • não pode haver aumento na despesa total do orçamento, a menos que sejam identificados erros ou omissões nas receitas, devidamente comprovados; • é obrigatória a compatibilidade da emenda apresentada com o PPA e a LDO;

PREPARATÓRIO SES/MG ELABORAÇÃO DA LOA - PROPOSTA • é obrigatória a indicação dos recursos a serem cancelados de outra programação, já que, habitualmente, as emendas provocam a inserção ou o aumento de uma dotação; • não podem ser objeto de cancelamento as despesas com pessoal, benefícios previdenciários, transferências constitucionais, juros e amortização de dívida. • Execução – nesta etapa, cumprem-se as orientações definidas e busca-se alcançar a racionalidade na solução de problemas não previstos, decorrentes de mudanças nas condições vigentes à época de sua elaboração, buscando-se manter o equilíbrio entre a receita e a despesa (LRF).

PREPARATÓRIO SES/MG ELABORAÇÃO DA LOA - PROPOSTA • Controle e avaliação – esta etapa é simultânea à execução e refere-se à verificação quanto: • - aos critérios, trabalhos e cumprimento dos objetivos fixados no orçamento e às modificações ocorridas durante a execução; • à eficiência das ações empregadas; e • - ao grau de racionalidade na utilização dos recursos. • O controle e avaliação é interno e externo. • Controle interno: Efetuado por todos os poderes com apoio da Controladoria Geral da União (CGU) ou do Estado (CGE); • Controle Externo: Efetuado pelo Poder Legislativo com apoio do Tribunal de Contas da União (TCU) ou do Estado (TCE).

PREPARATÓRIO SES/MG LEI ORÇAMENTÁRIA ANUAL - LOA Acima temos uma representação simbólica de um orçamento com a coluna da esquerda contendo a previsão da receitas que o Governo irá arrecadar no próximo ano e a da direita sendo uma relação das despesas autorizadas para o próximo ano (as despesas são fixadas, pois além de ser possível estabelecê-las com antecedência, não deve ser possível incluir novos gastos no orçamento, salvo em situações especiais ou extraordinárias. A

PREPARATÓRIO SES/MG CONSTITUIÇÃO FEDERAL E LOA Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: § 5º - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

PREPARATÓRIO SES/MG CONSTITUIÇÃO FEDERAL E LOA Podemos perceber que a LOA é dividida em três partes, ou três suborçamentos: orçamento fiscal, orçamento da seguridade social e orçamento de investimento das empresas estatais. Entretanto, ela consiste em um só orçamento (orçamento uno). Assim, isto não significa a existência de um único documento, mas a integração entre os diversos orçamentos, respeitando o princípio da unidade. Nas provas normalmente usa-se o termo orçamento também para os suborçamentos. OBS: A LOA inclui as receitas e as despesas, tanto correntes como de capital.

PREPARATÓRIO SES/MG CONSTITUIÇÃO FEDERAL E LOA 1) Orçamento Fiscal: é o suborçamento mais importante e engloba quase todos os órgãos e despesas. Este suborçamento deve ser elaborado de forma a reduzir as desigualdades sociais e econômicas entre as regiões, favorecendo as mais pobres. Envolve gastos de toda a Administração Direta (órgãos dos três Poderes e Ministério Público) e de entidades da Administração Indireta (autarquias, fundações públicas, e empresas estatais dependentes que são mantidas com recursos públicos). As empresas estatais independentes (empresas públicas e sociedades de economia mista que não recebem recursos públicos, por se manterem com recursos próprios) não constam no orçamento fiscal.

PREPARATÓRIO SES/MG CONSTITUIÇÃO FEDERAL E LOA 2) Orçamento de investimento: este suborçamento abrange os casos em que o Governo injeta recursos em empresas estatais, onde ele detenha a maioria do capital social com direito a voto, como forma de investimento, e não com o objetivo de mantê-las. Uma das maneiras de o Governo investir em sociedades de economia mista, por exemplo, é comprando mais de suas ações. No orçamento de investimento poderão constar tanto empresas estatais dependentes como independentes. No entanto, as empresas estatais independentes jamais constarão no orçamento fiscal, pois elas se mantêm com recursos próprios e não necessitam de recursos públicos para esse fim.

PREPARATÓRIO SES/MG CONSTITUIÇÃO FEDERAL E LOA O orçamento de investimento, como o próprio nome indica, nãoengloba as despesas de custeio. A exigência desse orçamento foi uma inovação da Constituição Federal de 1988, proporcionando maior transparência e facilidade para a sociedade controlar o desempenho das empresas estatais. Por outro lado, também aumentou a dificuldade para a transferência de recursos públicos para suprir eventual ineficiência operacional dessas empresas. Os suborçamentos de investimento e fiscal devem ser usados para reduzir desigualdades regionais econômicas e sociais, por determinação constitucional.

PREPARATÓRIO SES/MG CONSTITUIÇÃO FEDERAL E LOA 3) Orçamento da seguridade social: este é um suborçamento que compreende um grande volume de recursos e abrange todas as entidades e órgãos a ela vinculados, da administração direta e indireta, bem como fundos e fundações instituídos e mantidos pelo poder público. A seguridade social envolve saúde, assistência social e previdência (SAP). Essa parte do orçamento sofreu e ainda sofre grandes déficits anuais. Sua separação dos demais orçamentos surgiu com a Constituição de 1988 e tem por objetivo garantir que os recursos da seguridade não sejam desviados para outros fins e, também aumentar a transparência na gestão desses recursos. OBS: Diferente dos outros suborçamentos o da seguridade social não precisa procurar reduzir desigualdades regionais.

PREPARATÓRIO SES/MG CRÉDITOS ADICIONAIS Vimos que a LOA é uma lei que autoriza o Governo a gastar para realizar seus programas de trabalho. Ela precisa ser aprovada antes do exercício, e não pode haver despesas que não estejam nelas contempladas, de acordo com o princípio da universalidade. Mas e se o orçamento de uma obra houver sido calculado com um erro de previsão na LOA, como no caso de uma ponte que irá requerer recursos adicionais de 10% para ser concluída? E se a LOA não contemplar determinada despesa importante? A construção da ponte do nosso exemplo só faz sentido se a estrada que passa por ela for recuperada. E se o Poder Executivo se esqueceu de inserir a despesa referente a essa recuperação na LOA?

PREPARATÓRIO SES/MG CRÉDITOS ADICIONAIS E se acontecer alguma catástrofe? Algo imprevisto, como enchentes ou secas, fenômenos comuns em alguns estados do Brasil? Por isso, a LOAcomo qualquer planejamento, não pode ser rígida e imutável. É preciso haver certa maleabilidade, para que se possa corrigir os erros e adequar as ações conforme o plano vai sendo executado. A LOA deve ser, portanto, um documento dinâmico. A regra é que, ao corrigir ou adequar o planejamento, ocorram novos gastos, ou seja, surja a necessidade de mais créditos orçamentários. Esses créditos novos são os chamados créditos adicionais. Existem três tipos de créditos adicionais.

PREPARATÓRIO SES/MG CRÉDITOS ADICIONAIS • Créditos Suplementares: ocorrem quando a estimativa inicial do gasto não corresponde à real necessidade de recursos. • A despesa está fixada na LOA , mas o crédito orçamentário não é suficiente para concluir o objeto. É o caso da ponte, que está prevista na LOA, mas necessitará de recursos a mais na ordem de 10% para ser executada. O crédito suplementar de 10%, no nosso exemplo, serve para complementar um gasto já previsto. • Ele pode ser autorizado em uma nova lei, que precisa ser aprovada pelo Legislativo, ou já vir aprovado na própria LOA. Este último caso, como já vimos, é uma das exceções ao princípio da exclusividade, pois uma autorização para aumentar gastos não é nem previsão de receita e nem fixação de despesas, é apenas uma autorização.

PREPARATÓRIO SES/MG CRÉDITOS ADICIONAIS 2) Créditos especiais: ocorrem quando há um erro de planejamento, quando quem elabora a LOA se esquece de incluir determinada despesa. É o caso da manutenção da estrada citada anteriormente. Repare que essa é uma despesa que não havia sido prevista e, portanto, deve passar pelo crivo do Poder Legislativo e ser incluída na LOA como crédito especial. Portanto, quando é requerido somente um aumento em uma despesa já prevista (crédito suplementar), o Legislativo pode autorizá-lo previamente na própria LOA. Essa autorização prévia não pode ocorrer para o caso de uma despesa nova; será necessária uma nova votação pelo Legislativo para sua aprovação.

PREPARATÓRIO SES/MG CRÉDITOS ADICIONAIS • 3) Créditos extraordinários: são créditos utilizados para permitir a cobertura de despesas urgentes e imprevistas, em casos de guerra, comoção ou calamidade pública. • Não representam um erro na estimativa inicial de gasto (crédito suplementar), nem erro de planejamento (crédito especial). Não há um erro, mas sim a ocorrência de um fato novo que requer que o Governo execute algumas despesas, geralmente urgentes e bastante necessárias. • Há duas características dos créditos extraordinários que o diferenciam dos demais processos orçamentários: • Os créditos extraordinários dispensam a autorização legislativa prévia; • Os créditos extraordinários não precisam demonstrar origem dos recursos.