Download

1 / 38

420 likes | 831 Views

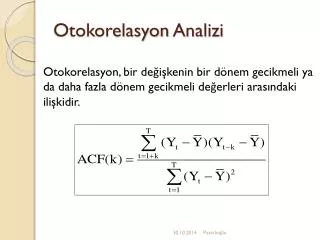

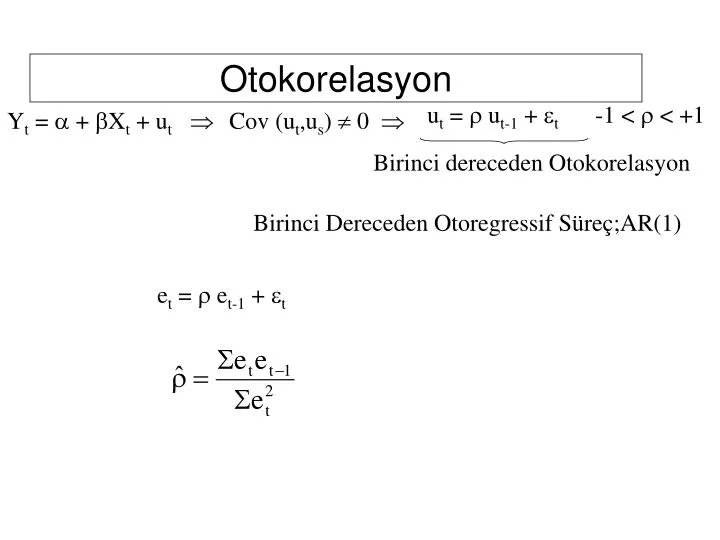

Otokorelasyon. u t = r u t-1 + e t. -1 < r < +1. Y t = a + b X t + u t . Cov (u t ,u s ) 0 . Birinci dereceden Otokorelasyon. Birinci Dereceden Otoregressif Süreç;AR(1). e t = r e t-1 + e t. Otokorelasyon ile Karşılaşılan Durumlar.

E N D

Otokorelasyon ut = r ut-1 + et -1 < r < +1 Yt = a + bXt + ut Cov (ut,us) 0 Birinci dereceden Otokorelasyon Birinci Dereceden Otoregressif Süreç;AR(1) et = r et-1 + et

Otokorelasyon ile Karşılaşılan Durumlar • Modele Bazı Bağımsız Değişkenlerin Alınmaması • Modelin Matematiksel Kalıbın Yanlış Seçilmesi, • Bağımlı Değişkenin Ölçme Hatalı Olması, • Verilerin İşlenmesi, • Örümcek Ağı Olayı, • u’nun yanlış tanımlanması.

Y X Otokorelasyonu Gözardı Etmenin Sonuçları “gerçek” doğru “tahminlenmiş” doğru

Otokorelasyonu Gözardı Etmenin Sonuçları • Hipotez testleri üzerine etkisi, • Tahmin edilen katsayı varyansları gerçek varyans değerinden daha küçük elde edilir. Ve bu varyans değerleri sapmalı ve tutarsızdır. Dolayısıyla bunlara bağlı olarak elde edilen t ve F istatistiklerine ve elde edilen güven aralıklarına güvenilemeyecektir. • Öngörümleme üzerine etkisi. • Taminler sapmasız olduğundan, öngörümleme değerleride sapmasız olacaktır. Ancak daha büyük varyanslı olma nedenleriyle etkinlik özelliğini kaybedeceklerdir.

Otokorelasyonun Tesbit Edilmesi • Grafik Yöntemle, • Durbin-Watson testi ile, • Breusch-Godfrey testi ile,

Durbin-Watson Testi H0: r = 0 H1: r 0 Pozitif Otokorelasyon Bölgesi. Negatif Otokorelasyon Bölgesi r=0 Kararsızlık Kararsızlık 2 4 0 dL dU 4-dU 4-dL d=2(1-r)

Dependent Variable: Y Sample: 1985 2000 Included observations: 16 Variable Coefficient Std. Error t-Statistic Prob. C -467.1080 44.27578 -10.54997 0.0000 X 6.394968 0.489065 13.07590 0.0000 R-squared 0.924316 Mean dependent var 110.4375 Adjusted R-squared 0.918910 S.D. dependent var 43.22494 S.E. of regression 12.30889 Akaike info criterion 7.974988 Sum squared resid 2121.121 Schwarz criterion 8.071562 Log likelihood -61.79991 F-statistic 170.9791 Durbin-Watson stat 0.765629 Prob(F-statistic) 0.000000 Durbin-Watson Testi

Durbin-Watson Testi S 1623.993 2121.1215

TEST AŞAMALARI H0: Otokorelasyon yoktur. H1 : Otokorelasyon vardır. 1.Aşama 2.Aşama n =16 k’= 1 dL =1.106 dU = 1.371 3.Aşama: Pozitif Otokorelasyon Bölgesi. Negatif Otokorelasyon Bölgesi r=0 Kararsızlık Kararsızlık H0 reddedilir. Pozitif otokorelasyon var. 0.76 2 4 1.106 1.371 2.629 2.894 0

Durbin-Watson Testinin Kullanılamadığı Durumlar • Model sabit terimsiz ise, • Bağımsız X değişkenleri stokastikse, • Otokorelasyonun derecesi 1’den büyük ise, • Zaman serisinde ara yıllar noksan ise, • Modelde bağımsız değişken olarak gecikmeli bağımlı değişken varsa,

Breusch-Godfrey (B-G) Testi Y = b1 + b2 X2 + b3 X3+ u LM testi için yardımcı regresyon: ut = b1 + b2 X2 + b3 X3+ r1ut-1 + r2ut-2+ ... + rsut-s + vt Ry2 = ? B-G Testi Aşamaları: 1.Aşama H0: r1 = r2= ... = rs = 0 H1 : ri0 2.Aşama s.d.= s c2tab=? a = ? 3.Aşama B-G= (n-s).Ry2 = ? B-G > c2tab H0 hipotezi reddedilebilir 4.Aşama

Test Equation: Dependent Variable: RESID Variable CoefficientStd. Error t-Statistic Prob. C 0.974219 36.53583 0.026665 0.9791 X -0.005924 0.403558 -0.014680 0.9885 RESID(-1) 0.626505 0.227829 2.749891 0.0165 R-squared 0.367763 Mean dependent var 2.00E-14 Adjusted R-squared 0.270495 S.D. dependent var 11.89151 S.E. of regression 10.15667 Akaike info criterion 7.641498 Sum squared resid 1341.052 Schwarz criterion 7.786358 Log likelihood -58.13198 F-statistic 3.780950 Durbin-Watson stat 1.818048 Prob(F-statistic) 0.050783 Breusch-Godfrey (B-G) Testi

Ry2 = 0.368 ut = 0.974 – 0.0059X + 0.6265ut-1 • TEST AŞAMALARI H0: r1 = 0 H1 : r1 0 1.Aşama 2.Aşama c2tab=3.84 s.d.= 1 a = 0.05 3.Aşama B-G= (16-1)*0.368= 5.52 B-G > c2tab H0 hipotezi reddedilebilir 4.Aşama

Otokorelasyonun Önlenmesi • GEKKY, • Fonsiyonel Biçimin Değiştirilmesi, • Genel Dinamik Yapı Tanımlanması, • Birinci dereceden Farkların Alınması, • Cochrane-Orcut Yöntemi,

Otokorelasyonun Önlenmesi • p nin bilinmesi halinde otokorelasyonun önlenmesi yöntemi (GEKKY) • p nin bilinmemesi halinde otokorelasyonun önlenmesi yöntemi (GEKKY) 17

p nin Bilinmesi Halinde Otokorelasyonun Önlenmesi Yöntemi (GEKKY) Denkleminin GEKK Çözümü 18

p nin Bilinmesi Halinde Otokorelasyonun Önlenmesi Yöntemi (GEKKY) Genelleştirilmiş Fark Denklemi 19

Genel Dinamik Yapı Tanımlanması Data 9-4: Profits = b1 + b2 Sales Dependent Variable: PROFITS Sample: 1974 1994 Included observations: 21 Variable Coefficient Std. Error t-Statistic Prob. C 34.01410 24.04132 1.414818 0.1733 SALES 0.026544 0.010652 2.491902 0.0221 R-squared 0.246318 Mean dependent var 91.46190 Adjusted R-squared 0.206651 S.D. dependent var 35.08631 S.E. of regression 31.25144 Akaike info criterion 9.812400 Sum squared resid 18556.39 Schwarz criterion 9.911879 Log likelihood -101.0302 F-statistic 6.209574 Durbin-Watson stat 1.079979 Prob(F-statistic) 0.022115

Otokorelasyon Testi: Breusch-Godfrey Serial Correlation LM Test: F-statistic 3.887323 Probability 0.064222 Obs*R-squared 3.729729 Probability 0.053452 Test Equation: Dependent Variable: RESID Method: Least Squares Variable Coefficient Std. Error t-Statistic Prob. C -7.114831 22.68834 -0.313590 0.7574 Satış0.003872 0.010117 0.382731 0.7064 RESID(-1) 0.473739 0.240278 1.971630 0.0642 R-squared 0.177606 Mean dependent var 1.45E-1 Adjusted R-squared 0.086229 S.D. dependent var 30.46013 S.E. of regression 29.11726 Akaike info criterion 9.712103 Sum squared resid 15260.67 Schwarz criterion 9.861320 Log likelihood -98.97708 F-statistic 1.94366 Durbin-Watson stat 1.139408 Prob(F-statistic) 0.172075 21

Data 9-4: Profits = b0+ b1 Profitst-1 + b2 Salest + b3 Salest-1 Dependent Variable: PROFITS Sample(adjusted): 1975 1994 Included observations: 20 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C -1.418791 24.38711 -0.058178 0.9543 PROFITS(-1) 0.491968 0.208663 2.357717 0.0315 SALES 0.175876 0.052416 3.355417 0.0040 SALES(-1) -0.160570 0.052710 -3.046292 0.0077 R-squared 0.566463 Mean dependent var 93.10000 Adjusted R-squared 0.485175 S.D. dependent var 35.16426 S.E. of regression 25.23083 Akaike info criterion 9.470867 Sum squared resid 10185.52 Schwarz criterion 9.670013 Log likelihood -90.70867 F-statistic 6.968570 Durbin-Watson stat 1.328308 Prob(F-statistic) 0.003264

LM Test Equation: Dependent Variable: RESID Variable Coefficient Std. Error t-Statistic Prob. C 8.680387 24.21767 0.358432 0.7250 PROFITS(-1) -0.276563 0.273667 -1.010582 0.3282 SALES -0.018256 0.051987 -0.351161 0.7304 SALES(-1) 0.027181 0.053982 0.503524 0.6219 RESID(-1) 0.579238 0.388684 1.490256 0.1569 R-squared 0.128964 Mean dependent var 8.92E-14 Adjusted R-squared -0.103313 S.D. dependent var 23.15340 S.E. of regression 24.32003 Akaike info criterion 9.432795 Sum squared resid 8871.955 Schwarz criterion 9.681728 Log likelihood -89.32795 F-statistic 0.555216 Durbin-Watson stat 1.798815 Prob(F-statistic) 0.698436

ut = 8.68 – 0.2765(PROFIT(-1)) - 0.018(SALES)+0.027(SALES(-1))+0.579ut-1 Ry2 = 0.1289 • TEST AŞAMALARI H0: r1 = 0 H1 : r1 0 1.Aşama 2.Aşama c2tab=3.84 s.d.= 1 a = 0.05 3.Aşama B-G= (20-1)*0.0.1289= 2.449 B-G < c2tab H0 hipotezi kabul edilir,otokorelasyon yoktur. 4.Aşama

Birinci Dereceden Farkların Alınması Yt = b1 + b2 Xt + ut Yt-1 = b1 + b2 Xt-1 + ut-1 Yt - Yt-1 = b1 –b1 + b2 (Xt - Xt-1 )+ ut - ut-1 DYt = b2DXt +vt

UYGULAMA: 1974-1994 yılları için Satış ve Kar verileri (Ramanathan Data 9.4)

Birinci Dereceden Farkların Alınması Dependent Variable: PROFITS-PROFITS(-1) Sample(adjusted): 1975 1994 Included observations: 20 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. SALES-SALES(-1) 0.116432 0.042287 2.753360 0.0126 R-squared 0.262576 Mean dependent var 5.895000 Adjusted R-squared 0.262576 S.D. dependent var 33.99321 S.E. of regression 29.19113 Akaike info criterion 9.634314 Sum squared resid 16190.32 Schwarz criterion 9.684100 Log likelihood -95.34314 Durbin-Watson stat 1.023515

Birinci Dereceden Farkların Alınması LM Test Equation: Dependent Variable: RESID Variable Coefficient Std. Error t-Statistic Prob. SALES-SALES(-1) 0.004389 0.039600 0.110835 0.9130 RESID(-1) 0.481517 0.249060 1.933338 0.0691 R-squared 0.120211 Mean dependent var -6.899697 Adjusted R-squared 0.071334 S.D. dependent var 28.31979 S.E. of regression 27.29103 Akaike info criterion 9.545633 Sum squared resid 13406.41 Schwarz criterion 9.645206 Log likelihood -93.45633 F-statistic 2.459446 Durbin-Watson stat 1.588424 Prob(F-statistic) 0.134232

ut = 0.0044(SALES-SALES(-1))+0.4815ut-1 Ry2 = 0.1202 • TEST AŞAMALARI H0: r1 = 0 H1 : r1 0 1.Aşama 2.Aşama c2tab=3.84 s.d.= 1 a = 0.05 3.Aşama B-G= (20-1)*0.0.1289= 2.2.28 B-G < c2tab H0 hipotezi kabul edilir,otokorelasyon yoktur. 4.Aşama

ARCH (Engle, 1982) • Şartlı varyans zaman içerisinde değişmektedir, • Hareketli bir küme de– önceden tahmin edilemeyen değerlerdeki büyük (küçük) değişimler,aynı şekilde büyük (küçük) değişimlerin olmasına neden olur, 31

Varyans Büyük Değişiklikler Göstermektedir UK Stok Fiyat İndeksi 32

ENGLE ARCH TEST SÜRECİ • Engle Arch test ile sadece hatalar arasındaki ardışık bağımlılık değil hata varyanslarındaki değişimler test edilmektedir. • Varyansların genelleştirildiği süreç p dereceli ARCH süreci

TEST AŞAMALARI H0 : a1 = a2 =……..= ap = 0 hipotezini test edebilmek için aşağıdaki adımlar takip edilir. 1.ADIM modeli tahmin edilir. 2.ADIM: Hata terimi u’lar tahminlenir. Buradan hataların karesi alınıp değerleri hesaplanır. 3.ADIM: ile regres edilir. c2hes= (n-p).Ry2 = ? 4.ADIM: c2tab=? s.d.=p a = ? 5.ADIM: 6.ADIM: c2hes > 2tab ise Ho reddedilir.

UYGULAMA ABD’de 1960– 1995 yılları arasında iskonto oranı(r), para arzı (M) ve bütçe açığı (D1) değişkenleri kullanılarak elde edilen model aşağıdaki gibidir. (RAMANATHAN Data 9.2) Dependent Variable: R Method: Least Squares Sample(adjusted): 1962 1995 Included observations: 34 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C 2.862194 0.808459 3.540308 0.0014 M(-1) 0.032844 0.006403 5.129734 0.0000 M(-2) -0.030023 0.006440 -4.661689 0.0001 D1(-1) -0.037772 0.013098 -2.883927 0.0073 D1(-2) -0.007571 0.013062 -0.579635 0.5666 R-squared 0.534747 Mean dependent var6.232353 Adjusted R-squared 0.470575 S.D. dependent var 2.551697 S.E. of regression 1.856656 Akaike info criterion 4.210484 Sum squared resid 99.96801 Schwarz criterion 4.434949 Log likelihood -66.57823 F-statistic 8.332930 Durbin-Watson stat 0.711692 Prob(F-statistic) 0.000133

2.ADIM: u hata terimleri elde edilip karesi alınır. 3.ADIM: ile regres edilir. Dependent Variable: HATA2 Method: Least Squares Sample(adjusted): 1963 1995 Included observations: 33 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C 2.569924 1.207543 2.128225 0.0419 HATA2(-1) 0.301387 0.184735 1.631456 0.1136 HATA2(-2) 0.040340 0.203222 0.198500 0.8440 HATA2(-3) -0.097785 0.195199 -0.500948 0.6202 R-squared 0.100060 Mean dependent var 3.381500 Adjusted R-squared 0.006963 S.D. dependent var 5.242203 S.E. of regression 5.223920 Akaike info criterion 6.257586 Sum squared resid 791.3909 Schwarz criterion 6.438981 Log likelihood -99.25016 F-statistic 1.074792 Durbin-Watson stat 2.021365 Prob(F-statistic) 0.375138

Dependent Variable: HATA2 Method: Least Squares Sample(adjusted): 1961 1995 Included observations: 35 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C 2.280784 0.986256 2.312567 0.0271 HATA2(-1) 0.308791 0.165655 1.864062 0.0712 R-squared 0.095264 Mean dependent var 3.262676 Adjusted R-squared 0.067848 S.D. dependent var 5.109251 S.E. of regression 4.932881 Akaike info criterion 6.085169 Sum squared resid 802.9995 Schwarz criterion 6.174046 Log likelihood -104.4905 F-statistic 3.474729 Durbin-Watson stat 2.004846 Prob(F-statistic) 0.071230

2hes= (n-p).Ry2 = (36-1)*0.095= 3.325 4.ADIM: 2tab = 3.84 s.d.=1 a =0.05 5.ADIM: 6.ADIM: 2hes < 2tab ise Ho reddedilemez.