Download

1 / 44

450 likes | 683 Views

Tema 2 La Información Contable. Contabilidad Financiera y Analítica I 2008-2009 Jose Luis Ucieda. Objetivos de Aprendizaje. Conocer los conceptos de Riqueza y Renta Entender la ecuación fundamental Enumerar los estados financieros que componen las Cuentas Anuales

E N D

Tema 2La Información Contable Contabilidad Financiera y Analítica I 2008-2009 Jose Luis Ucieda

Objetivos de Aprendizaje • Conocer los conceptos de Riqueza y Renta • Entender la ecuación fundamental • Enumerar los estados financieros que componen las Cuentas Anuales • Conocer los elementos que forman los Estados Financieros • Describir el contenido y estructura de los Estados Financieros Socias et al. (2008): 4.2- 4.4

Indice • Riqueza y Renta • Ecuación fundamental • Composición de la Riqueza (Patrimonio) • Balance o Estado Situación Financiera • Elementos: activos, pasivos, neto • Composición de la Renta • Estado de Pérdidas y Ganancias • Elementos: ingresos, gastos • Otros estados financieros • Estado Flujos Efectivo • Estado Cambios Patrimonio Neto

1. Riqueza y Renta • La Contabilidad • Suministra información relevante para la toma de decisiones • ¿Qué información? • La Riqueza (Patrimonio neto) de la entidad • Conjunto de bienes, derechos, y obligaciones de una entidad en un momento concreto (foto, estático) • La Renta (Resultado) de la entidad • Excedente del ejercicio, outputs menos inputs (video, dinámico), positivo o negativo

1. Riqueza y Renta Riqueza31/12/05 Riqueza31/12/06 Riqueza31/12/07 Rentaaño 2006 Rentaaño 2007 tiempo 31/12/2005 31/12/2006 31/12/2007

1. Riqueza y Renta • ¿Cómo se muestra la Riqueza y la Renta? • En las Cuentas Anuales (Estados Financieros) • Estado de situación financiera (Balance) • La composición del patrimonio (Riqueza) en una fecha • Estado Pérdidas y Ganancias: Resultados (Renta) • Muestra el excedente de las operaciones del ejercicio • Estado de Flujos de Efectivo (cobros y pagos) • Muestra la variación de la tesorería en el ejercicio • Estado de Cambios Patrimonio Neto • Muestra los cambios en Patrimonio Neto en el ejercicio

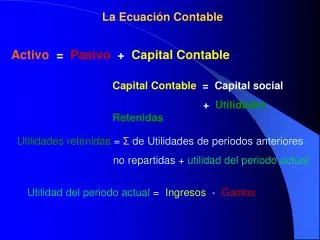

2. Componentes de la Riqueza • Componentes de la Riqueza (Patrimonio) • Bienes, Derechos, y Obligaciones de una entidad en una fecha concreta • ¿Cómo se muestra? • Herramienta: Ecuación fundamental + Bienes + Derechos - Obligaciones = Patrimonio (Riqueza) Activos Pasivos Patrimonio Neto

2. Componentes de la Riqueza Ejemplo: El Patrimonio de Peláez El 1 de enero de 2008 Peláez tiene 400 euros en una cuenta corriente en el Banco, le ha prestado a un amigo 20 euros que le devolverá dentro de 2 meses, y es propietario de una moto que le costó 3.000 euros de los que le faltan por pagar 500 euros (dentro de 14 meses). ¿Cuál es el patrimonio de Peláez?

2. Componentes de la Riqueza Ejemplo: El Patrimonio de Peláez (solución)

2. Componentes de la Riqueza Bienes Derechos Obligaciones PatrimonioNeto + - = Bienes Derechos Obligaciones PatrimonioNeto + = + ACTIVO PASIVO PatrimonioNeto = + ACTIVO FUENTES FINANCIACIÓN = A = P + N N = A - P

2. Componentes de la Riqueza Balance de Situación • Tambien llamado Estado Situación Financiera • Muestra el Patrimonio de una entidad a una fecha concreta, es decir • Los bienes y derechos (activos), deudas y obligaciones (pasivos), y Patrimonio Neto de una empresa en una fecha determinada ACTIVO PASIVO PatrimonioNeto = + ACTIVO FUENTES FINANCIACIÓN =

2. Componentes de la Riqueza Balance de Situación ACTIVO PATRIMONIONETO PASIVO o PASIVO Y NETO PASIVO PASIVO Activo Pasivo Neto = +

2. Componentes de la Riqueza Ejemplo: El Patrimonio de Peláez (solución) Balance o Estado Situación Financiera

2. Componentes de la Riqueza • Elementos patrimoniales • Por cada elemento que forme parte del Patrimonio (bien, derecho, obligación) crearemos una cuenta • Hay cuentas de Activo, de Pasivo, y de Neto

2. Componentes de la Riqueza Ejemplo: El Patrimonio de Peláez (solución) Balance o Estado Situación Financiera

2. Componentes de la Riqueza • Grupos o masas patrimoniales • Agrupaciones de cuentas con algun criterio • Activo (liquidez o convertibilidad en efectivo) • Activo Corriente: liquidable a c/p (1 año) • Activo no Corriente: liquidable a l/p (> 1 año) • Pasivo (exigibilidad) • Pasivo Corriente: vence a c/p (<= 1 año) • Pasivo no Corriente: vence a l/p (> 1 año)

2. Componentes de la Riqueza Balance de Situación o Estado Situación Financiera ACTIVO PASIVO Y NETO Activos No Corrientes Motocicleta 3.000 Total 3.000 Patrimonio Neto Capital 2.920 Total 2.920 Pasivos No Corriente Deuda motocicleta 500 Total 500 Activos Corrientes Cuenta Corriente 400 Deuda de un amigo 20 Total 420 Pasivos Corrientes Total Pasivo y Neto 3.420 Total Activo 3.420

- liquidez +

2. Componentes de la Riqueza liquidez + -

2. Componentes de la Riqueza • ACTIVOS (PGC 2007) • Definición • Bienes, derechos y otros recursos controlados económicamente por la empresa, • Resultantes de sucesos pasados, • De los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro • Requisitos para su reconocimiento • Cumplir la definición • Que pueda valorarse de manera fiable

2. Componentes de la Riqueza • ACTIVOS (PGC 2007) • ¿Son Activos los siguientes elementos? • ¿Podemos reconocerlos contablemente?

2. Componentes de la Riqueza • ACTIVOS (PGC 2007) • Clasificación • Activos circulantes o corrientes (bienes de cambio) • Se convierten en dinero a corto plazo, doce meses desde la última fecha de cierre de balance. • Se ordenan por su liquidez (convertirse en efectivo) • Activos fijos, no corrientes o inmovilizados (bienes de uso): El resto

2. Componentes de la Riqueza • ACTIVOS (PGC 2007) • Activos Corrientes • Existencias • Productos fabricados o adquiridos con el fin de ser vendidos o utilizados en proceso productivo. Materias primas, mercaderías • Cuentas a cobrar • Derechos de cobro frente a terceros • Instrumentos Financieros a c/p • Inversión en títulos (acciones, obligaciones) con el objetivo de venderlos para obtener plusvalías a c/p • Efectivo y equivalentes • Dinero, cuentas corriente, depósitos a la vista

2. Componentes de la Riqueza • ACTIVOS (PGC 2007) • Activos no Corrientes • Inmovilizado material • Activos tangibles (a) para su uso en producir bienes y servicios, arrendarlos, o uso administrativo; y (b) usar durante más de un ejercicio. Ej. Terrenos y edificios, maquinaria, instalaciones, mobiliario, ordenadores, elementos de transporte

2. Componentes de la Riqueza • ACTIVOS (PGC 2007) • Activos no Corrientes • Inmovilizado intangible • Activo identificable, carácter no monetario y sin apariencia física. Ej. patentes, licencias, software, gastos de investigación y desarrollo, derechos de traspaso • Inversiones inmobiliarias • Bienes Inmuebles (terrenos o edificios) para obtener rentas o plusvalías • Inversiones financieras a l/p • Inversiones en acciones u obligaciones de otras compañías con un objetivo de mantenimiento de la inversión a largo plazo

2. Componentes de la Riqueza • PASIVOS (PGC 2007) • Definición: • Obligaciones actuales, • Surgidas como consecuencia de sucesos pasados, • Para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro • Tipos: • Según la fecha de vencimiento: Corrientes o circulantes (c/p), y No corrientes o fijos (l/p) • Según el grado de incertidumbre sobre el importe o vencimiento: ciertos y estimados

2. Componentes de la Riqueza • PASIVOS (PGC 2007) • Ejemplos: • Préstamo recibido por una entidad financiera • Deuda con un proveedor de materias primas • Deuda con un proveedor de inmovilizado • Nóminas pendientes de pago • Provisión por obligaciones medioambientales • Impuestos a pagar

2. Componentes de la Riqueza • PATRIMONIO NETO (PGC 2007) • Constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas por sus socios o propietarios • “Activos Netos”, (N = A – P) • Componentes: • Aportaciones de socios (Capital y otras cuentas) • Resultados: actuales (Pérdidas y Ganancias) y pasados (Reservas) • Otros elementos

2. Componentes de la Riqueza + Exigibiildad -

3. Componentes de la Renta • Renta • Excedente del proceso productivo durante un ejercicio Empresa Adquisición de bienes y servicios Transmisiónde bienesy servicios Inputs Outputs ProcesoProductivo Riqueza

3. Componentes de la Renta • Gastos • Valor económico de los bienes y servicios utilizados o consumidos en el proceso productivo en un período • Ingresos • Valor económico de los bienes y servicios obtenidos en el proceso económico en un período Empresa Adquisición de bienes y servicios Transmisiónde bienesy servicios Inputs Outputs ProcesoProductivo Ingresos Gastos Riqueza

3. Componentes de la Renta • Cálculo de la Renta • Por diferencia de Riqueza N0 = A0 – P0 ; N1 = A1 – P1 R1 = N1 – N0 N1 = N0 + R1 • Por el proceso productivo • IB: Ingresos y Beneficios • GP: Gastos y Pérdidas R1 = IB1 – GP1

3. Componentes de la Renta Ejemplo: El Patrimonio de Peláez El 2 de febrero de 2008 Peláez comienza a trabajar de transportista. Durante el mes de febrero presta y cobra servicios por valor de 500, paga 100 en gasolina, y paga 25 de intereses del préstamo de la moto. ¿Cuál es el patrimonio de Peláez a 29 de Febrero de 2008? ¿Y la renta del mes de Febrero 2008?

3. Componentes de la Renta • Ejemplo: El Patrimonio de Peláez (solución) • Cálculo por variación de Riqueza N0 = A0 – P0 = 3.420 – 500 = 2.920 N1 = A1 – P1 = 3.795 – 500 = 3.295 R1 = N1 – N0 = 3.295 – 2.920 = 375 • Cálculo por proceso productivo R1 = IB1 – GP1 = 500 – 125 = 375

3. Componentes de la Renta • Ejemplo: El Patrimonio de Peláez (solución) Balance a 29 Febrero 2008

3. Componentes de la Renta Ejemplo: El Patrimonio de Peláez (solución) ACTIVO PASIVO Y NETO Activos No Corrientes Motocicleta 3.000 Total 3.000 Patrimonio Neto Capital 2.920 Resultado 375 Total 3.295 Activos Corrientes Cuenta Corriente 775 Deuda de un amigo 20 Total 795 Pasivos No Corriente Deuda motocicleta 500 Total 500 Pasivos Corrientes Total Pasivo y Neto 3.795 Total Activo 3.795

3. Componentes de la Renta • Ejemplo: El Patrimonio de Peláez (solución) Estado de Pérdidas y Gananciasa 29 Febrero 2008 Nota: Las cifras entre paréntesis () son negativas

3. Componentes de la Renta • Clasificar los ingresos y gastos en: • De Explotación • Si están directamente relacionados con las actividades principales de la entidad • Resultado de Explotación • Diferencia entre Ingresos y gastos de explotación • Indica si hay beneficio o pérdida en las actividades del negocio • Ordinarios • Financieros y otros • Resultado Actividades Ordinarias (RAO, antes Impuestos) • Mide el Resultado de carácter recurrente • Resultado Neto del Ejercicio • Resultado Ordinario menos Impuesto s/ Beneficios • Figura en el Patrimonio Neto del Balance

4. Otros Estados Financieros • Estado de Flujos de Efectivo • Muestra los cobros y pagos de la entidad durante un período • Clasifica todos los pagos y cobros en: • Flujos de Actividades Ordinarias • Pagos y cobros por operaciones corrientes: ingresos, gastos, intereses, dividendos • Flujos de Actividades de Inversión • Cobros y pagos por asquisiciones y enajenaciones de activos operativos • Flujos de Actividades de Financiación • Cobros y pagos por obtención y devolución de efectivo de/a propietarios y acreedores

4. Otros Estados Financieros • Estado de Cambios Patrimonio Neto • Explica la variación del Patrimonio Neto durante en ejercicio, clasificando los movimientos en: • Resultado del Ejercicio • Ingresos y Gastos imputados directamente a Neto • Operaciones con socios y propietarios • Ampliaciones y reducciones de capital • Dividendos • Otras operaciones

4. Otros Estados Financieros • Estado de Cambios en Patrimonio Neto