Download

1 / 19

190 likes | 299 Views

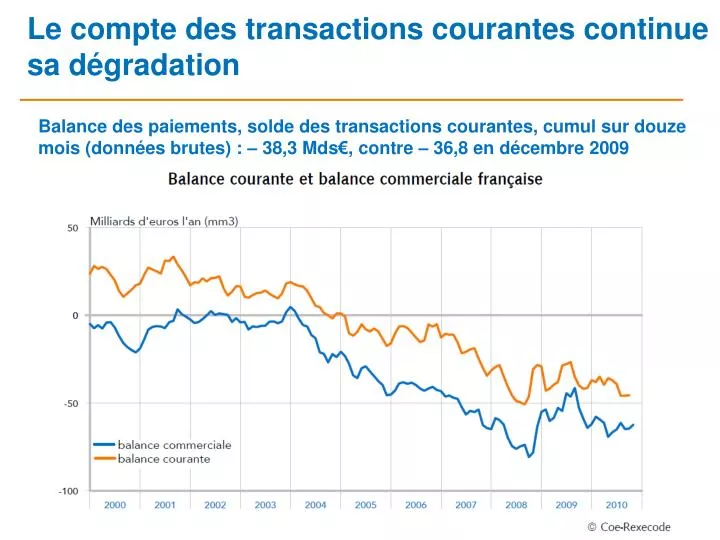

Le compte des transactions courantes continue sa dégradation. Balance des paiements, solde des transactions courantes, cumul sur douze mois (données brutes) : – 38,3 Mds€, contre – 36,8 en décembre 2009. 1. Marges de manœuvre obérées: exemple des Investissements Directs à l’Etranger. 2.

E N D

Le compte des transactions courantes continue sa dégradation Balance des paiements, solde des transactions courantes, cumul sur douze mois (données brutes) : – 38,3 Mds€, contre – 36,8 en décembre 2009 1

Marges de manœuvre obérées: exemple des Investissements Directs à l’Etranger 2 Source: Banque de France

Le poids des prélèvements fiscaux et sociaux sur les entreprises dans le PIB est deux fois plus élevé en France qu’en Allemagne. 3

Les cotisations de sécurité sociale à la charge de l’employeur sont plus élevées en France 4

Couverture des cotisations sociales en France, et ailleurs en Europe: les allocations familles ne sont en général pas assises sur les salaires Détail des cotisations sociales payées par les employeurs 1) Prévoyance (entreprise 10 salariés et plus) 2) Une cotisation générale de 7,49% sur les salaires est due par tout employeur établi en Suède 3) Et accidents du travail 5 Source: Centre des Liaisons Européennes et Internationales de Sécurité Sociale (CLEISS), Germany Trade & Invest (GTAI)

Panorama des fiscalités européennes 6 Source: Taxation trends in the European Union - 2010

Solutions à l’étude:basculer la branche famille (1/2) Le financement de la protection sociale devrait être différencié en fonction du type de risque couvert : il y a peu de justification au financement de la «solidarité nationale » (santé, famille, exclusion, …) par le facteur travail. Coe-Rexecode a ainsi analysé les impacts économiques d’un financement des cotisations « famille » par la fiscalité générale. Le financement de la politique « famille » par le budget de l’Etat (comme en Allemagne) permettrait d’abaisser rapidement le coût salarial de 4% (équivalent à 1,3 €/h). Il s’agirait d’une première étape du rapprochement avec les structures fiscales de nos voisins européens. Le basculement des cotisations famille (33 milliards €) sur la TVA (+3,6 points), ou sur la CSG (D Kessler), présenterait par exemple le rendement suivant à moyen terme > PIB +0.2% > Consommation +0.2% > Création de 180 000 emplois 7

Solutions à l’étude:basculer la branche famille (2/2) Un mix TVA/CSG est une solution à étudier aussi. Un ciblage sur les secteurs exposés comme solution intermédiaire (par le proxy « des entreprises innovantes ou à forte VA » compatible avec le droit communautaire de la concurrence et la politique UE 2020)? impact fiscal sur la consommation /4. Les résultats des modèles macroéconomiques sous-estiment probablement les effets d’entrainement, et le cercle vertueux d’un retour à une meilleure compétitivité de l’industrie en France, notamment au vu de la dynamique allemande actuelle. La réduction des dépenses publiques, si elle reste prioritaire, n’a pas une échelle de temps si rapprochée que celle des décisions d’investissement qui créent des situations irréversibles. 8

Annexe 9

Avec le retrait de l’industrie, les marges de manœuvre futures de la France sont obérées L’industrie, c’est en effet • 85% de la R&D privée • 78% des exportations de la France • 3% de gains de productivité annuels • Les gains de productivité sont aujourd’hui très faibles en France, ~ 0.7% l’an, dont l’essentiel est dû à l’industrie (mais la réduction de sa part dans le PIB réduit la productivité moyenne). • Les marges qu’ils dégagent sont intégralement absorbées par les dépenses sociales de nos aînés (dépenses de santé, retraites, et bientôt dépendance). [P Artus, JP Cotis] 12

Il est nécessaire d’augmenter les dépenses de R&D privée en France Source: Eurostat 2008 Si les dépenses publiques de la France en R&D sont semblables à celles de la plupart d’autres économies comparables, la France doit stimuler la R&D et l’innovation dans les entreprises. 13

L’actualisation de l’enquête quadriennale d’Eurostat (2004) des coûts de main d’œuvre indique que le coût salarial horaire français a dépassé le coût allemand dans l’industrie manufacturière 15

Les comptes nationaux montrent une progression plus rapide du coût du travail dans l'industrie manufacturière en France au cours de la décennie 2000 16

En combinant l’évolution du coût du travail et de la productivité, le constat est confirmé 17

L’enquête Eurostat 2008, en cours de dépouillement, pourrait amener des résultats encore plus pessimistes 18

Mise en œuvre proposée • Une concertation tripartite : Etat, patronat, organisations syndicales. • S’inspirer de « Standort Deutschland », du pacte social allemand. • Chaque partie doit apporter un part d’un pacte sacré autour de l’industrie et des services associés: • l’Etat: une réforme fiscale, des efforts vers la formation professionnelle • les entreprises: des engagements d’emploi, d’investissement • les OS: une modération salariale 19