Download

1 / 6

60 likes | 160 Views

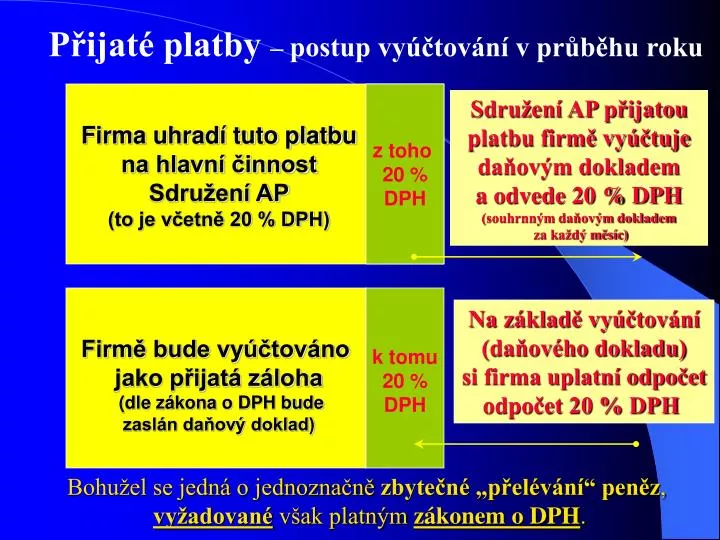

Přijaté platby – postup vyúčtování v průběhu roku. z toho 20 % DPH. Firma uhradí tuto platbu na hlavní činnost Sdružení AP (to je včetně 20 % DPH). Sdružení AP přijatou platbu firmě vyúčtuje daňovým dokladem a odvede 20 % DPH (souhrnným daňovým dokladem za každý měsíc). k tomu

E N D

Přijaté platby – postup vyúčtování v průběhu roku z toho 20 % DPH Firma uhradí tuto platbu na hlavní činnost Sdružení AP (to je včetně 20 % DPH) Sdružení AP přijatou platbu firmě vyúčtuje daňovým dokladem a odvede 20 % DPH (souhrnným daňovým dokladem za každý měsíc) k tomu 20 % DPH Na základě vyúčtování (daňového dokladu) si firma uplatní odpočet odpočet 20 % DPH Firmě bude vyúčtováno jako přijatá záloha (dle zákona o DPH bude zaslán daňový doklad) Bohužel se jedná o jednoznačně zbytečné „přelévání“ peněz, vyžadované však platným zákonem o DPH.

Konečné vyúčtování po skončení roku / 1 z toho 20 % DPH Na základě vyúčtování záloh během roku bylo zahrnuto do nákladů firmy a byl uplatněnodpočet DPH. V průběhu roku přijaté a firmě vyúčtované platby na hlavní činnost (služby) Sdružení AP Případný přeplatek (nebo jeho část stanovená Radou ředitelů) se zpravidla převádí jako platba na další rok (od roku 2006 se část přeplatku převádí i do tzv. „stálé zálohy“ – viz poslední snímek prezentace). Pokud by souhrnné náklady včetně DPH převýšily slože- né zálohy, jedná se o nedo- platek. k tomu 20 % DPH Podíl firmy na celkových nákladech vynaložených v daném roce na hlavní činnost Sdružení AP (= skutečná cena služeb)

Konečné vyúčtování po skončení roku / 2 (vyrovnání rozdílu vůči vyúčtovaným zálohám) Podíl firmy na celkových nákladech vynaložených v daném roce na hlavní činnost (služby) Sdružení AP (= skutečná cena služeb) SKUTEČNÉ NÁKLADY v daném roce Náklady, které již byly zahr- nuty do účetnictví firmy na základě v průběhu roku vyúčtovaných záloh, je nutno za daný rok o tuto částku s n í ž i t (v případě vzniku nedo- platku naopak z v ý š i t a nedoplatek dle koneč- ného vyúčtování uhradit). V průběhu roku přijaté a firmě vyúčtované zálohy na hlavní činnost Sdružení AP

Konečné vyúčtování po skončení roku / 3 (vyrovnání rozdílu vůči vyúčtovaným zálohám) Skutečný odpočet DPH za daný rok 20 % DPH Podíl firmy na celkových nákladech vynaložených v daném roce na hlavní činnost (cena služeb) Sdružení AP = základ pro 20 % DPH = DPH odpovídající ceně služeb (podílu na nákla- dech) za daný rok. 20 % DPH Odpočet DPH uplatněný v průběhu roku na základě vyúčtovaných plateb je za daný rok nutno o tuto částku s n í ž i t (provést odvod). V případě vzniku nedoplatku o příslušnou částku z v ý š i t (uplatnit odečet) a nedopla- tek DPH dle konečného vyúčtování uhradit. Odpočet DPH provedený na základě vyúčtovaných plateb v průběhu roku

Konečné vyúčtování po skončení roku / 4 (vyrovnání rozdílu vůči vyúčtovaným zálohám) V případě, že přeplatek (nebo jeho část) je převáděn jako platba pro další rok, bude vyúčtován jako plat- ba přijatá ke dni 1.1. (včetně DPH 20 %). Na základě vyúčtování si fir- ma uplatní příslušný odpočet DPH. Případný celkový přeplatek (nedo- platek) za daný rok je dán: • nižšími (vyššími) • náklady záloha na služby pro další rok DPH 20 % • a tím nižším (vyšším) • odvodem DPH • oproti vyúčtovaným • přijatým platbám Přijatá platba na další rok (přeplatek za služby nebo jeho část)

Zúčtování přijaté „stálé zálohy“ firem Vytváření „stálých záloh“ firem Sdružení AP a podmínky pro jejich použití bylo schváleno Radou ředitelů (Valnou hromadou) Sdružení AP dne 23. 3. 2006. Sdružení AP přijatou stálou zálohu firmě zúčtuje (potvrdí její přijetí pro daný rok) daňovým dokladem. Při přijetí této platby nevzniká povinnost přiznání k DPH. Po skončení roku zašle Sdružení AP firmě příslušné vyúčtování (čerpání stálé zálohy). Ze stálé zálohyjsou hrazeny zejména položky nepodléhající platbě DPH. „Stálá záloha“ firem pro daný rok je tvořena: • zůstatkem „stálých • záloh“ z předchozího • kalendářního roku • převedením stanovené • části přeplatku za služby • do „stálých záloh“ • (dle rozhodnutí Rady ředitelů)