Download

1 / 35

350 likes | 795 Views

Substituição Tributária. Novas hipóteses implementadas pelo Decreto nº 52.364, de 13 de novembro de 2007. Substituição Tributária. SP da obrigação tributária: contribuinte ou responsável (CTN, art.121, p. único)

E N D

Substituição Tributária Novas hipóteses implementadas pelo Decreto nº 52.364, de 13 de novembro de 2007

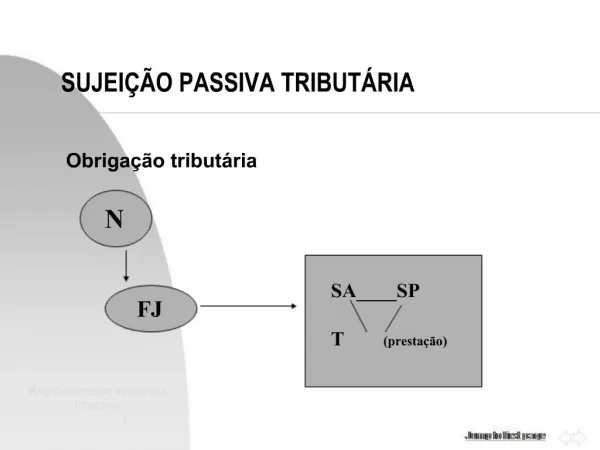

Substituição Tributária • SP da obrigação tributária:contribuinte ou responsável (CTN, art.121, p. único) • Substituição tributária: sujeição passiva por responsabilidade, na qual a lei atribuide modo expresso a responsabilidade pelo crédito tributário a terceira pessoa • terceiro vinculado ao FG da respectiva obrigação • Finalidade: facilitar arrecadação

Modalidades no ICMS: ST p/ trás (Diferimento) • postergação do pagamento do tributo (LC 87, 8º, I) Ex: RICMS/MG, Anexo II, Parte 1, item 47 – soja. NF s/ ICMS NF s/ ICMS NF c/ ICMS total diferido diferido

Substituição Tributária p/ frente - ST • por retenção antecipada em relação às operações subseqüentes (LC 87, art. 8º, II) Ex: RICMS/SP – art. 299 – veículos próprio NF s/ ICMS NF c/ ICMS ST SUBSTITUTO SUBSTITUÍDO

Base de cálculo - ST • BC no diferimento (LC 87, art. 8º, I) é o valor da operação do substituído - obs: operações concomitantes (Ex: transportes) • BC na ST (LC 87, art. 8º , II) valor da operação própria + seguro, fretes e outros encargos + Margem de valor agregado

ST – ressarcimento do FG presumido não ocorrido (CF, 150, § 7º) • A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente (ST) • assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido (ressarcimento) • LC 87/96, art. 10 - não veda que a legislação estadual estabeleça o ressarcimento de FG parcial não ocorrido.

Ressarcimento - SP • RICMS/2000, art. 270 e Portaria CAT 17/99: • Compensação escritural • Nota fiscal de ressarcimento • Pedido de ressarcimento • Pedido de liquidação de débito fiscal com imposto a ser ressarcido

Decreto nº 52.364, de 13-11-2007 • Introduz alterações no RICMS aprovado pelo Decreto nº 45.490/2000; • Inclusão dos artigos 313-A a 313-H; • Vigência imediata • Efeitos diferidos para 1º de fevereiro de 2008, conforme Decreto nº 52.587, de 28-12-2007

Mercadorias Medicamentos NBM/SH - 3003 e 3004 (arts. 313-A e 313-B) Bebidas alcoólicas exceto cerveja e chope (arts. 313-C e 313-D)

Mercadorias Perfumaria NBM/SH especificados (arts. 313-E e 313-F) Higiene Pessoal NBM/SH especificados (arts. 313-G e 313-H)

Operações • Saídas com destino a estabelecimento localizado em território paulista (caput arts. 313-A-C-E-G)

Substitutos(arts. 313-A-C-E-G, incs. I) • estabelecimento de fabricante • ou de importador • ou a arrematante de mercadoria importada e apreendida

Obrigações acessórias ref. inciso I (arts. 313-A-C-E-G, p. ún.) • Substituto (SP-ST): emissão de doc. fiscal cf. art. 273 (c/ ICMS próprio e ST, mas s/ destaque), escrituração no LRS cf. art. 275 e no RAICMS cf. art. 281. • Substituído: emissão de doc. fiscal cf. art. 274 e escrituração no LRS cf. art. 278 • garantiado ressarcimento ao substituído cf. arts. 63, VI e 269.

Substitutos(arts. 313-A-C-E-G, incs. II) • Qualquer estabelecimento paulista que receber mercadoria diretamente de outro Estado sem retenção antecipada do imposto, isto é, sem convênio ou protocolo.

Obrigações acessórias ref. inciso II (arts. 313-A-C-E-G, p. ún.) • pgto relativo a operação própria e subsequentes no período de apuração e escrituração, cf. art. 277 • Obs: vide art. 426-A, § 5º (op. própria e ops. subsequentes) • emissão de doc. fiscal na saída cf. art. 274 e escrituração no LRS cf. art. 278 • garantiado ressarcimento cf. arts. 63, VI e 269.

Pagamento antecipado pelo Substituto Tributário (regra geral) • Apuração do imposto retido (RICMS, art. 281) • Declaração separada das operações próprias (RICMS, art. 282) • Recolhimento do imposto retido antecipadamente, independentemente do resultado da apuração relativa às operações próprias (RICMS, art. 283)

Pagamento antecipado: mercadorias procedentes de outras Ufs • RICMS, art. 426-A, com a redação dada pelo Decreto 52.742/08 • Pagamento antecipado pelo próprio contribuinte • Exclusão de “ou pelo responsável solidário” • Exclusão das mercadorias procedentes do exterior • Convalidação de procedimentos entre 01/02/2008 e 22/02/2008 • possibilidade de recolhimento até 10/03/2008, sem multa e acréscimos legais

Pagamento antecipado do RICMS/00, art. 426-A • Obrigação de recolhimento antecipado do imposto devido pelas operações: I - próprias de saída; II - subsequentes, em sendo o caso, na condição SP por ST. • Atacadista RPA- incisos I e II • Varejista e SN - só inciso I (vide “em sendo o caso” e § 5º)

Pagamento antecipado do RICMS, art. 426-A (momen-to e forma de recolhimento) • Momento: entrada em território paulista • Supressão da expressão “logo na entrada”, o que não interfere na interpretação • Forma: guia de recolhimentos especiais cf. disciplina SeFaz (art. 426-A, § 4º) • GARE-ICMS - 063-2 - outros recolhimentos especiais (Port. CAT 16/2008) • Alternativamente: GNRE - cód. 10008-0 - recolhimento especiais (Port. CAT 16/2008) • regime especial a remetente de outra UF p/ rec. até dia 15 do mês seguinte (art. 426-A, § 8º)

Pagamento antecipado do art. 426 - A (cálculo) • IA = VA x (1 + IVA-ST) x ALQ - IC (§ 2º, 1) Ex: aquisição de medicamentos (lista negativa) c/ alq. interna de 18%, por R$ 900,00 e frete de R$ 100,00IA = 1.000 x (1 + 33%) x 18% - 120 = 1.330 x 18% - 120 = 239,40 - 120 = R$ 119,40 • ou PFC x ALQ - IC (§ 2º, 2) Ex: aquisição de 1.000 garrafas de Pirassununga 51 (embalagem não retornável), por R$ 1,80 cadaIA = (3,05 x 1.000) x 18% - (1,80 x 1.000 x 12%) IA = 3.050 x 18% - 216 = 549 - 216 = R$ 333,00 • Não há dedução de IC quando remetente de outra UF é Simples Nacional (§ 3º)

Dispensa de rec. antecipadodo art. 426-A, nas entradas com destino a: • integração ou consumo em processo de industrialização (§ 6º, item 1) • estabelecimento substituto em relação à mesma mercadoria ou a outra enquadrada na mesma modalidade de ST (§ 6º, item 2) • estabelecimento paulista do mesmo titular não varejista, desde que mercadoria entrada tiver sido fabricada, importada ou arrematada por estabelecimento do mesmo titular (§ 6º, item 3) • Atenção: nas hipóteses dos itens 2 e 3, ST será na saída, observados arts. 313-A-C-E-G, incisos I.

Base de Cálculo (arts. 313-B-D-F-H) • preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente ou • preço final a consumidor sugerido pelo fabricante ou importador, aprovado e divulgado pela SeFaz ou • índice de Valor Adicionado Setorial - IVA-ST, calculado e divulgado pela SeFaz cf. informações de contribuintes

Base de Cálculo (arts. 313-B-D-F-H) • A utilização do preço final a consumidor sugerido pelo fabricante ou importador, dependerá de: • a) aprovação e divulgação pela SeFaz em face de pedido formal da entidade representativa, devidamente documentado para comprovar o preço; • b) na hipótese de deferimento, o preço sugerido será aplicável somente após a edição da Portaria. • Fundamento legal: art. 28-A da Lei 6374/89, com redação da Lei 12681/07

Perfumaria e Higiene Pessoal • Portaria CAT 15/2008 (revoga a Port. CAT 8/2008) • IVA-ST 165,55%, 71,60% e 38,90% • Exemplo: preço praticado + frete + IVA-ST R$ 500,00 + R$ 80,00 + R$ (580 x 71,60%) R$ 500,00 + R$ 80,00 + 415,28 BC = R$ 995,28

Perfumaria e Higiene Pessoal • IVA-ST 71,60% - operações a 25% • IVA-ST 38,90% - operações a 12% e 18% • IVA-ST 165,55% - operações entre estabele- cimentos de empresas interdependentes • Estabelecimentos interdependentes (vide Portaria CAT 15/2008, art. 1º, § 3º, itens 1 a 8 c/c § 4º)

Perfumaria e Higiene Pessoal • Ajuste de IVA-ST nas entradas provenientes de outras Ufs • Nas saídas c/ alíquotas superiores a 12% • Fórmula do IVA-ST ajustado (1+IVA-ST org) x (1-ALQ inter) / (1-ALQ intra)]-1 Ex: mercadoria com alíquota interna de 25% com IVA-ST original de 71,60% IVA-ST ajustado = [(1+71,60%) x (1 -12%) / (1 -25%)] -1 IVA-ST ajustado = [1,716 x 0,88 / 0,75%] - 1 IVA-ST ajustado = 2,01344 - 1 = 1,013 = 101,34%

Medicamentos • Portarias CAT 126/2007 c/c listas de incidência do PIS/PASEP e COFINS(vide Ajuste SINIEF 03/03) • IVA-ST - 38,24% (lista positiva), 33,00% (lista negativa) e 41,38% (lista neutra) • Lista negativa: Lei 10.147/2000, art. 1º, I c/c art. 2º (PIS/Pasep 2,2%% e Cofins 10,3% - tributação monofásica) • Lista positiva: Lei 10.147/2000, art. 3º (regime especial de crédito presumido) • Lista neutra: Lei 10.147/2000, art. 1º, II (PIS/Pasep 0,65% e Cofins 3% - tributação plurifásica)

Bebidas, excetocerveja e chope • Portaria CAT 128/2007 e Anexo Único (Anexo com redação dada Portaria CAT 9/2008) • BC até 31/03/08 = preço ao consumidor cf. relação de mercadorias e preços finais ao consumidor (Anexo Único) • Exemplo: amarula 750 ml = R$ 50,95 • BC = IVA-ST (quando houver impossibilidade de aplicação ou ausência de preço final ao consumidor) • BC a partir de 01/04/08 = IVA-ST, exceto se houver nova pesquisa de preços

Bebidas, excetocerveja e chope • Portaria CAT 123/2007 • BC nas hipóteses de ausência de preço final ao consumidor (vide Portaria CAT 6/2008) • BC a partir de 01/04/08, exceto se houver nova pesquisa de preços • IVA-ST 44,72% • Revogação da Port CAT 123/2007 (128,30%/ 69,24%)

Estoque anterior à ST • Decreto 52.665, de 24/01/2008 • Disciplina o recolhimento de ICMS relativo ao estoque de produtos recebidos antes do início do regime de retenção antecipada por ST • Fórmula 1 (IVA-ST):ICMS = (BC x %) + (BC x IVA-ST x %)onde %= alíquota interna e BC= vlr. entrada mais recente • Exemplo com medicamento (list. positiva): ICMS = (100 x 18%) + (100 x 33% x 18%) ICMS = 18,00 + 5,94 = R$ 23,94

Estoque anterior à ST • Fórmula 2 (preço final consumidor SeFaz):ICMS = BC x % onde %= alíquota interna e BC= preço final consumidor • Exemplo com bebida (whisky Ballantines 12): ICMS = R$ 90,32 x 25% = R$ 22,58 • contar estoque, elaborar relação e transmitir por arquivo digital cf. leiaute SeFaz • recolher GARE ICMS cód. 146-6 (ICMS - ST) • parcelamento em 6 meses (1ª até 31 de março) • possibilidade de usar saldo credor em 31/janeiro

Substituição Tributária e o Simples Nacional • LC 123/06, art. 18, § 4º, IV - apuração separada receitas decorrentes da venda de mercadorias com ST • Pagamento pela sistemática de ST conforme alíquotas aplicáveis na legislação de cada imposto (inclusive ICMS) • Direito à redução no recolhimento referente aos impostos com ST (inclusive ICMS) • Tabelas práticas - Resolução CGSN 005/2007 - Anexo I - Seção II - Tabelas I a VII

Obrigações acessórias ref. inciso II (arts. 313-A-C-E-G, p. ún.) • Pgto relativo a operação própria e subsequentes no período de apuração e escrituração, cf. art. 277 • Obs: vide art. 426-A, § 5º (op. própria e ops. Subsequentes) • RPA - recolhimento antecipado e totalização até último dia do período de apuração • ME/EPP-SN - totalização no último dia do período de apuração e recolhimento GARE - especiais até último dia útil da quinzena do mês seguinte (RICMS, art. 277, § 4º c/c 426-A)

Estoque anterior à ST • Decreto 52.665, de 24/01/2008 • Disciplina o recolhimento de ICMS relativo ao estoque de produtos recebidos antes do início do regime de retenção antecipada por ST • Fórmula ME/EPP-SN (IVA-ST):ICMS = BC x IVA-ST x %onde %= alíquota interna e BC= vlr. entrada mais recente • Exemplo com medicamento (list. positiva): ICMS =100 x 33% x 18% = 5,94

Estoque anterior à ST • Fórmula ME/EPP-SN (preço final consumidor SeFaz):ICMS = (BC saída - BC entrada) x % onde %= alíquota interna BC saída = preço final consumidor BC entrada = valor da entrada mais recente • Exemplo com bebida (Whisky - outras marcas nacionais - 1.000 ml): ICMS = (R$ 18,32 - 13,32) x 25% = R$ 1,25