Download

1 / 5

90 likes | 309 Views

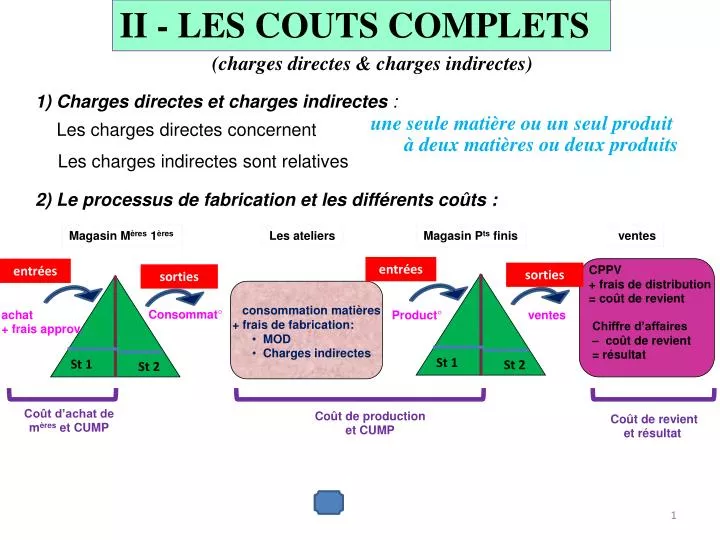

II - LES COUTS COMPLETS. (charges directes & charges indirectes). 1) Charges directes et charges indirectes :. une seule matière ou un seul produit. Les charges directes concernent. à deux matières ou deux produits. Les charges indirectes sont relatives.

E N D

II - LES COUTS COMPLETS • (charges directes & charges indirectes) 1) Charges directes et charges indirectes : • une seule matière ou un seul produit Les charges directes concernent • à deux matières ou deux produits Les charges indirectes sont relatives 2) Le processus de fabrication et les différents coûts : Magasin Mères 1ères Les ateliers Magasin Pts finis ventes entrées entrées CPPV + frais de distribution = coût de revient sorties sorties • consommation matières • + frais de fabrication: • MOD • Charges indirectes achat + frais approv. Consommat° Product° ventes Chiffre d’affaires – coût de revient = résultat St 1 St 1 St 2 St 2 Coût d’achat de mères et CUMP Coût de production et CUMP Coût de revient et résultat

Coût d’achat et CUMP Coût de revient et résultat M2 M1 P1 P2 Achats Ĉ de P° des Pts Vendus CPPV Frais d’approvisionnement Frais de distribution Coût d’achats Stock1 de matières Coût de revient CUMP Chiffre d’affaires Coût de production et CUMP Résultat analytique P2 P1 Matières consommées M1 M2 Main d’oeuvre directe (MOD) Atelier1 Atelier2 Charges indirectes d’ateliers Atelier1 Atelier2 Coût de production Stock1 de produits finis CUMP

Coût d’achat et CUMP M2 Qtités achetées M1 Achats + Frais d’approvisionnement A partir du tableau de répartition Coût d’achats + + Stock1 de matières CUMP :

Coût d’achat et CUMP M2 M1 CUMP Coût de production et CUMP P2 P1 Qtités consommées Matières consommées M1 M2 Main d’oeuvre directe (MOD) + Atelier1 Nbred’H Ĉ de l’H Nbred’H Ĉ de l’H Atelier2 Charges indirectes d’ateliers Atelier1 Qtitéproduite A partir du tableau de répartition Atelier2 Coût de production + + Stock1 de produits finis CUMP :

Coût de production et CUMP CUMP Coût de revient et résultat P2 Qtitésvendues P1 + Ĉ de P° des Pts Vendus CPPV A partir du tableau de répartition Frais de distribution Coût de revient – Chiffre d’affaires Prix de vente unit Résultat analytique