Download

1 / 20

260 likes | 1.02k Views

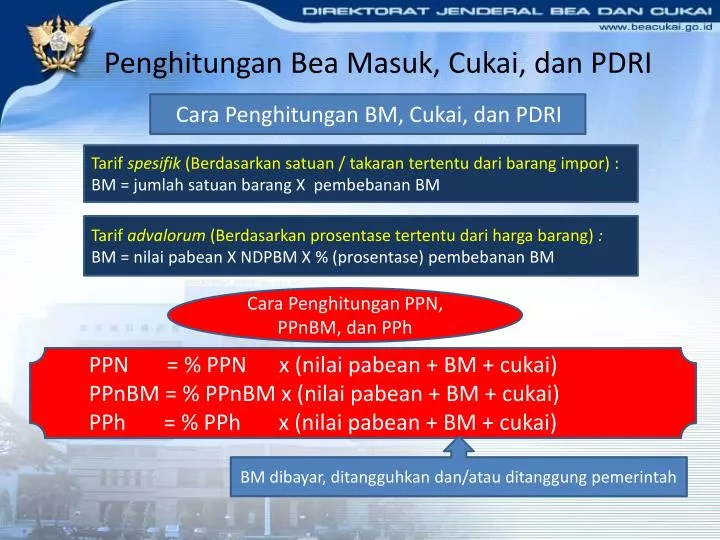

Penghitungan Bea Masuk , Cukai , dan PDRI. Cara Penghitungan BM , Cukai , dan PDRI. Tarif spesifik (Berdasarkan satuan / takaran tertentu dari barang impor) : BM = jumlah satuan barang X pembebanan BM. Tarif advalorum (Berdasarkan prosentase tertentu dari harga barang) :

E N D

Penghitungan Bea Masuk, Cukai, dan PDRI • Cara Penghitungan BM,Cukai, dan PDRI • Tarifspesifik(Berdasarkan satuan / takaran tertentu dari barang impor): • BM = jumlahsatuanbarang X pembebananBM • Tarifadvalorum(Berdasarkan prosentase tertentu dari harga barang): • BM = nilaipabean X NDPBM X % (prosentase) pembebananBM Cara Penghitungan PPN, PPnBM, dan PPh PPN = % PPN x (nilai pabean + BM + cukai) PPnBM = % PPnBM x (nilai pabean + BM + cukai) PPh = % PPh x (nilai pabean + BM + cukai) BM dibayar, ditangguhkan dan/atau ditanggung pemerintah

Kekurangan BM, Cukai & PDRI • Jikahasilpenelitianmenemukankekurangan BM, cukai & PDRI SuratPenetapanTarifdan/atauNilaiPabean (SPTNP) • SPTNP atasjalurmerah/jalurkuningSPPB terbitsetelah: • Dilunasikekurangan BM, cukai, PDRI, dan/atau SA • Diserahkanjaminan jikadiajukan keberatan

BEA MASUK ANTI DUMPING (BMAD) BMAD dikenakan terhadap barang impor dalam hal : • Hargaeksporbarangtersebutlebihrendahdarinilainormalnya; • Imporbarangtersebut menyebabkankerugian, mengancam terjadinya kerugiandanmenghalangipengembanganindustribarangsejenis di Indonesia. RUMUS BMAD = % TarifBMAD x Nilai CIF x NDPBM

BEA MASUK ANTI DUMPING (BMAD) • NILAI NORMAL adalah Hargasebenarnyadibayaratauakandibayaruntukbarangsejenisdalamperdaganganpadaumumnya di pasardomestiknegarapengeksporuntuktujuankonsumsi • BMAD dikenakan terhadap barang impor setinggi-tingginya sebesar selisih antara nilai normal dengan harga ekspor dari barang tersebut • BMAD merupakan TAMBAHANdari Bea Masuk yang dipungut atas barang impor

CONTOH BARANG DIKENAKAN BMAD • Tinplate (Ex HS 7210.12.100 dan 7210.12.900) ex Australia, produsen BHP Steel danperus.lainnya, BMAD : 28 % ex Japan, produsensemuaperusahaan, BMAD : 68 % ex Korea Selatan, produsen Dong Bu dan Dong Yang, BMAD : 5 % ex. Taiwan, produsensemuaperusahaan, BMAD 41 % • Carbon Black (HS 2803.00.10.00 dan 2803.00.30.00) ex Korea Selatan, produsen Korea Steel Chemical (KOSCO), Columbian Chemical Korea(CCK), Korean Carbon Black (KCB) danperusahaanlainnya, BMAD : 10 %, 7 %, 9 % dan 10 %. Ex India, produsen Philips Carbon Black dan Perusahaan lainnya, BMAD : 11% Ex Malaysia, produsen Thai Carbon Black danperusahaanlainnya, BMAD 17 %

BEA MASUK IMBALAN (BMI) BMI dikenakan terhadap barang impor dalam hal : • Ditemukan adanya subsidi yang diberikan di negara pengekspor terhadap barang tersebut; • Imporbarangtersebut menyebabkankerugian, mengancam terjadinya kerugiandanmenghalangipengembanganindustribarangsejenis di Indonesia. RUMUS BMI = % Tarif BMIx Nilai CIF x NDPBM

BEA MASUK IMBALAN (BMI) • SUBSIDI adalah : • setiapbantuanyang diberikanolehpemerintahataubadan-badanpemerintahbaiklangsungmaupuntidaklangsungkepadaperusahaan, industri, kelompokindustriataueksportir; atau • bentukdukunganterhadappendapatan/harga yang diberikansecaralangsungatautidaklangsunguntukmeningkatkaneksporataumenurunkanimpordariataukenegaraybs • BMI dikenakan terhadap barang impor setinggi-tingginya sebesar selisih antara Subsidi dengan : • biaya permohonan, tanggungan atau pungutan lain yang dikeluarkan untuk memperoleh subsidi; dan/atau • pungutan yang dikenakan pada saat ekspor untuk mengganti subsidi yang diberikan kepada barang ekspor tersebut • BMI merupakan TAMBAHANdari Bea Masuk yang dipungut atas barang impor • Sampai saat ini belum ada keputusan Pemerintah tentang pengenaan Bea Masuk Imbalan terhadap barang impor

BEA MASUK TINDAKAN PENGAMANAN (BMTP) BMTP dikenakan terhadap barang impor dalam hal : • Terdapat lonjakan barang impor baik terhadap barang produksi dalam negeri yang sejenis atau barang yang secara langsung bersaing; • Lonjakan impor tersebut menyebabkankerugiandan mengancam terjadinya kerugianatas barang yang sejenisatau secara langsung bersaing di Indonesia.

BMTP dikenakanterhadap ...... • Produk Keramik Tableware, kecualiperalatan toilet, yang termasuk didalam • Pos 6911.10.00.00 • Pos 6911.90.00.00 • Pos 6912.00.00.00 • Berlakuselama 3 tahun : • Tahun I : Rp. 1.600,-/kg • Tahun II : Rp. 1.400,-/kg • Tahun III : Rp. 1.200,-/kg

LATIHAN Importir C ( mempunyai API) di Jakarta mengimporbarangsebagaiberikut : Jenisbarang:Hot rolled coil (HRC), lebar 600 mm, produsen : AngangSteel Company Ltd , Made in China Jumlahbarang:500 coil @0,8 ton Harga FOB :USD 800 / ton Freight :USD 30,000 Asuransi:ditutupdi negara asaldengannilai USD 5,000 No. postarif:7208.10.00.00 (BM : 5 %, PPN : 10 %) NDPBM :USD 1= Rp. 11.350,- BerdasarkanPeraturanMenteriKeuangan RI No. 39.1/PMK.011/2008, barangdimaksuddikenai Bea Masuk Anti Dumping sebesar 25,18 % . Bea Masuk Anti Dumping wajibdibayar C adalah …

JAWABAN LATIHAN Importir C ( mempunyai API) di Jakarta mengimporbarangsebagaiberikut : Jenisbarang:Hot rolled coil (HRC), lebar 600 mm, produsen : AngangSteel Company Ltd , Made in China Jumlahbarang:500 coil @0,8 ton Harga FOB :USD 800 / ton Freight :USD 30.000 Asuransi:ditutupdi negara asaldengannilai USD 5.000 No. postarif:7208.10.00.00 (BM : 5 %, PPN : 10 %) NDPBM :USD 1= Rp. 11.350,- BerdasarkanPeraturanMenteriKeuangan RI No. 39.1/PMK.011/2008, barangdimaksuddikenai Bea Masuk Anti Dumping sebesar 25,18 % . Bea Masuk Anti Dumping wajibdibayar C adalah … JAWAB : Nilai Pabean (CIF) = {(USD 800 x 500 x 0,8) + USD 5.000 + USD 30.000} x 11.350 = USD 355.000 x Rp. 11.350 = Rp. 4.029.250.000 BMAD = 25,18 % x Rp.4.029.250.000 = 1.014.565.200

JenisFasilitas Fasilitas Fiskal, yaitu : Insentif di bidang perpajakan yang ditujukan kepada industri, perdagangan dan pihak-pihak tertentu sesuai dengan tujuanyang diinginkan undang-undang Pemberian Pembebasan atau Keringanan Bea Masuk (a.l Pasal 24, 25, dan 26) FasilitasPelayanan/Prosedural, yaitu : Bentuk perlakuan khusus untuk kelancaran proses formalitas kepabeanan yang menyangkut kelancaran arus barang, orang maupun dokumen Prenotification, Rush Handling dll

FASILITAS FISKAL TIDAK DIPUNGUT BEA MASUK (PASAL 24) PEMBEBASAN BEA MASUK (PASAL 25) PEMBEBASAN ATAU KERINGANAN BM (PASAL 26) PENGEMBALIAN BEA MASUK (PASAL 27) PENANGGUHAN BEA MASUK (PASAL 44)

TPS TPP TIDAK DIPUNGUT DIANGKUT TERUS DIANGKUT LANJUT KE LUAR DAERAH PABEAN Tidakdipungutbeamasuk

FASILITAS PEMBEBASAN (Pasal 25) • Brg perwakilan negara asing beserta para pejabatnya berdasarkan asas timbal balik. • Brgkeperluanbadaninternasionalbesertaparapejabatnya • Bukuilmupengetahuan • Barangkirimanhadiah/hibah untuk keperluan ibadah untuk umum,amal,sosial,kebudayaan atau untuk kepentingan penanggulangan bencana alam. • Barangkeperluan museum, kebunbinatangdan tempat lainsemacam yang terbukauntukumum serta barang untuk konservasi alam. • Barang untuk keperluan penelitian dan pengembangan ilmu pengetahuaan. • Baranguntukkeperluankaumtunanetra dan penyandang cacat lainnya. • Persenjataan, amunisi,perlengkapan militer dan kepolisian, termasuk suku cadang untukkeperluaan Hankam • Barang dan bahan yg dipergunakan untuk menghasilkan barang bagi keperluan Hankam • Barangcontoh yg tidak untuk diperdagangkan. • Petikemasanberisijenazah/abukenazah • Barangpindahan • Barang pribadi penumpang,awak sarana pengangkut,pelintas batas, dan barang kiriman sampai batas nilai pabean dan/atau jumlah tertentu. • Obat-obatan yg diimpor dgn anggaran pemerintah untukkepentingan masyarakat. • Barang reimporsetelahdilakukanperbaikan,pengerjaan dan pengujian. • Barang reimpordlm kualitas yg sama dgn kualitas pada saaat diekspor. • Bahan terapi manusia pengelompokan darah, dan bahan penjenisan jaringan.

FASILITAS PEMBEBASAN atau KERINGANAN BEA MASUK (Pasal 26) • Barang dan bahan untuk pembangunan dan pengembangan industri dalam rangka penanaman modal. • Mesin untuk pembangunan dan pengembangan industri. • Barang dan bahan dalam rangka pembangunan dan pengembangan industri untuk jangka waktu tertentu. • Peralatan dan bahan yang digunakan untuk mencegah pencemaran lingkungan. • Bibit dan benih utk pembangunan dan pengembangan industri pertanian,peternakan atau perikanan. • Hasil laut yang ditangkap dengan sarana penangkapan yg telah mendapat izin. • Barangygmengalamikerusakan, penurunanmutu, kemusnahanataupenyusutan volume atauberatkrn alamiah antara saat diangkut ke dalam daerah pabean dan saat diberikan persetujuan impor untuk dipakai. • Barang olehPemerintahPusatatauPemerintah Daerah ygditujukanuntukkepentingan umum • Barang utk keperluan olahraga yg diimpor oleh induk organisasi olahraga nasional. • Barang untuk keperluan proyek pemerintah yg dibiayai dgn pinjaman dan/atau hibah dari luar negeri. • Barang dan bahan untuk diolah, dirakit atau dipasang pada barang lain dgn tujuan untuk diekspor

PENGEMBALIAN Bea Masuk .... dapat diberikan terhadap seluruh atau sebagian bea masuk yang telah dibayar atas : Kelebihan pembayaran bea masuk karena penetapan pejabat bea cukai atas tarif dan/atau nilai pabean; Impor barang yang mendapat fasilitas pembebasan atau keringanan; Impor barang yang oleh sebab tertentu harus diekspor kembali atau dimusnahkan di bawah pengawasan pejabat bea dan cukai Impor barang yang sebelum diberikan persetujuan impor untuk dipakai kedapatan jumlah yang sebenarnya lebih kecil daripada yang telah dibayar bea masuknya, cacat, bukan barang yang dipesan atau berkualitas lebih rendah; Kelebihan pembayaran bea masuk akibat putusan Pengadilan Pajak

FASILITAS PELAYANAN • Pemberian Kemudahan pelayanan dalam rangka memperlancar arus barang, orang maupun dokumen • Bentuk-bentuk Fasilitas terintegrasi dalam sistem tata laksana kepabeanan impor/ekspor • Authority/KewenanganpemberianfasilitasdilaksanakanolehKepala Kantor Pabean

Jenis-JenisFasilitasPelayanan PEMBERITAHUAN PENDAHULUAN (PRE NOTIFICATION) pemberian kesempatan kepada importir untuk mengajukan pemberitahuan pabean terlebih dahulu sebelum barang yang di impor tiba di pelabuhan - dokumen pelengkap 1 2 PELAYANAN SEGERA (RUSH HANDLING) diberikan untuk barang yang terikat waktu (peka waktu) dan barang lain yang sangat diperlukan contoh; koran, binatanghidup, dan tumbuhan hidup yang perawatannya memerlukan cara khusus untuk menghindari kerusakan. Tanpa pemberian pelayanan segera nilai barang tersebut akan berubah atau tidak ada sama sekali karena telah lampau waktu atau daluwarsa

PEMBONGKARAN DAN PENIMBUNAN BARANG IMPOR DI TEMPAT LAIN SELAIN KAWASAN PABEAN DAN TPS Kemudahan untuk membongkar / menimbun barang ditempat lain selain kawasan pabean untuk mengatasi kendala alamiah atau kendala teknis dilakukan di pelabuhan 3 PEMERIKSAAN BARANG IMPOR DI GUDANG ATAU LAPANGAN PENIMBUNAN MILIK IMPORTIR 4 5 PEMERIKSAAN PENDAHULUAN DAN PENGAMBILAN CONTOH UNTUK PEMBUATAN PIB PENGELUARAN BARANG IMPOR DENGAN PENANGGUHAN PEMBAYARAN BEA MASUK, CUKAI DAN PAJAK DALAM RANGKA IMPOR (VOORUITSLAG) 6 PEMBERITAHUAN IMPOR BARANG (PIB) BERKALA 7 PEMBAYARAN BERKALA 8 9 RETURNABLE PACKAGE