Download

1 / 4

40 likes | 186 Views

穩定型複式交易策略. 1 比 4 選擇權交易策略 ( 買權部位 ) 交易組合 : 買進價外 800 或 1000 點買權 1 口 (80 至 120 點 ) ,同時賣出價外 1200 或 1400 點買權 4 口 (40 至 70 點 ) 。 適用時機:預期大盤小漲或小跌時或大 跌 最大損失:無限 ( 跌破均衡點,每跌一點虧損三點 ) 。 最大利潤: 結算於賣出之履約價 ( 賣出價 ×4 + 400 -買進價 ) 損益平衡點: 賣出之履約價+最大利潤 /3 範例: 以 2014 年 1 月 27 日 起始之 201409 選擇權為例。

E N D

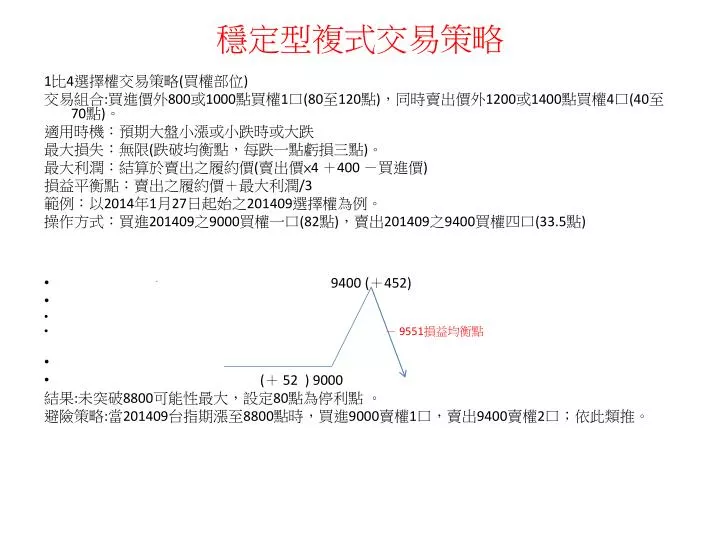

穩定型複式交易策略 1比4選擇權交易策略(買權部位) 交易組合:買進價外800或1000點買權1口(80至120點),同時賣出價外1200或1400點買權4口(40至70點)。 適用時機:預期大盤小漲或小跌時或大跌 最大損失:無限(跌破均衡點,每跌一點虧損三點)。 最大利潤:結算於賣出之履約價(賣出價×4 +400 -買進價) 損益平衡點:賣出之履約價+最大利潤/3 範例:以2014年1月27日起始之201409選擇權為例。 操作方式:買進201409之9000買權一口(82點),賣出201409之9400買權四口(33.5點) • 9400 (+452) • - 9551損益均衡點 • (+ 52 ) 9000 結果:未突破8800可能性最大,設定80點為停利點。 避險策略:當201409台指期漲至8800點時,買進9000賣權1口,賣出9400賣權2口;依此類推。

穩定型複式交易策略 1比4選擇權交易策略(賣權部位) 交易組合:買進價外800或1000點賣權1口(80至120點),同時賣出價外1200或1400點賣權4口(40至70點)。 適用時機:預期大盤小漲或小跌時或大漲 最大損失:無限(跌破均衡點,每跌一點虧損三點)。 最大利潤:結算於賣出之履約價(賣出價×4 +400 -買進價) 損益平衡點(賣出之履約價-最大利潤/3 範例:以2014年1月27日起始之201409選擇權為例。 操作方式:買進201409之7400賣權一口(129點),賣出201409之7000賣權四口(66點) 成本評估:32000元。 7000(+535) 6822損益平衡點- • 7400(+135) 結果:未跌破7200可能性最大,設定80點為停利點。 避險策略:當201409台指期跌至7200點時,買進7000賣權1口,賣出6600賣權2口;依此類推。

結合穩定型複式交易策略 結合1比4(賣權部位)與1比4(買權部位) 交易組合:買進價外800或1000點賣權1口(80至120點),同時賣出價外1200或1400點賣權4口(40至70點);又同時買進價外800或1000點買權1口(80至120點),並賣出價外1200或1400點買權4口(40至70點)。 適用時機:預期大盤小漲或小跌時 最大損失:無限(跌破均衡點,每跌一點虧損三點)。 最大利潤:結算於賣出之買權或賣權之履約價 損益平衡點:賣出賣權之履約價-最大利潤/3;或:賣出買權之履約價+最大利潤/3 範例:以2014年1月27日起始之201409選擇權為例。 操作方式:買進201409之9000買權一口(82點),賣出9400買權四口(33.50點);同時買進201409之7400賣權一口(129點),賣出7000賣權四口(66點)。 7000(+587) 9400(+587) 6804損益均衡點- -9596損意均衡點 • 7400 (+187 ) 9000 結果:指數介於7400至9000之間可能性最大,設定160點為停利點。 避險策略:當201409台指期跌至7400點時,買進7200賣權1口,賣出6800賣權2口;依此類推。 或201409台指期漲至9000點時,買進9200賣權1口,賣出9600賣權2口;依此類推。

交易結果實證(1) • 此種交易策略在2014/2/5時指數8264,較2014/1/27時指數8462下跌198點,結果:7000賣權為88點,7400賣權為179點,9000買權為55點,9400買權為25.5點,整體交易後續盈虧變成下圖。 • 7000(+ 620)9400(+620) 6793損益均衡點 - 一9607損益均衡點 7400(+220)9000 與初始交易策略相較,在現貨指數下跌198點,201409期貨指數由8125跌至7913,下跌212點情況下,7200至 8800間之獲利從187點增為220點,意味著該交易策略可獲利33(220-187)點,或1650元。 而各履約價點數變化為: 賣權7000:66→88點,上漲22點。 賣權7400:129→179點,上漲50點。 買權9000:33.5→25.5點,下跌8點。 買權9400:82→55點,下跌27點。 顯然,指數的下跌對買權的助漲效果並不明顯,但對賣權的助跌效用則顯而易見;換言之,做錯方向的買賣方(賣出買權者)虧損並不明顯,但做對方向的賣方(買進賣權者) 獲利相當明顯。