Download

1 / 10

190 likes | 1.12k Views

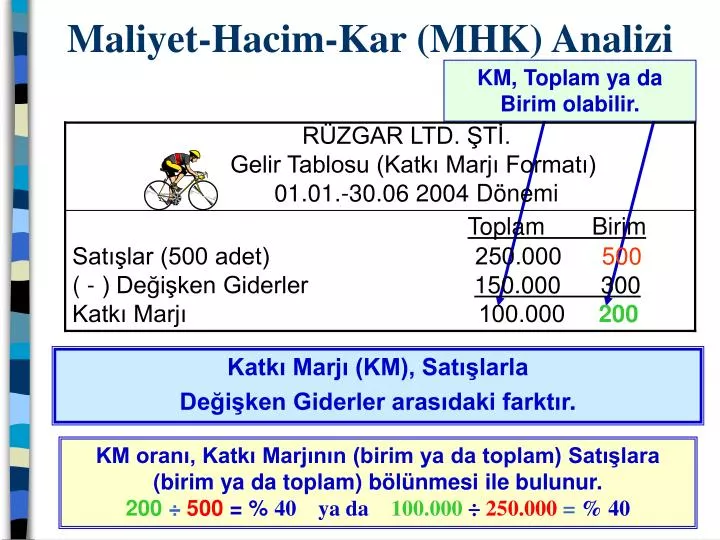

Maliyet-Hacim-Kar (MHK) Analizi. KM, Toplam ya da Birim olabilir. Katkı Marjı (KM), Satışlarla Değişken Giderler arasıdaki farktır.

E N D

Maliyet-Hacim-Kar (MHK) Analizi KM, Toplam ya da Birim olabilir. Katkı Marjı (KM), Satışlarla Değişken Giderler arasıdaki farktır. KM oranı, Katkı Marjının (birim ya da toplam) Satışlara (birim ya da toplam) bölünmesi ile bulunur.200÷500 = % 40 ya da 100.000÷250.000 = % 40

Maliyet-Hacim-Kar (MHK) Analizi Sabit giderler karşılandıktan sonraki her katkı marjı tutarı kadar net kar artır.

Başabaş Noktası İşletmenin sabit giderleri 80.000 YTL dir. Eğer işletmebir ay içerisinde 400adet satarsa, toplam 80.000 YTLKM elde edecektir(200 YTLKM/adet x 400 adet). İşletme, başabaş noktasına ulaşmış olacaktır.

Ek Birim Satışlar Ek bir birim (yani 401 bisiklet) satılırsa, işletmenin net karı 200 YTL olacaktır. Net kar her ek bir birim satış için 200 YTL (birim katkı marjı) artacaktır.

Katkı yaklaşımı Başabaş noktası: • Toplam katkı marjının, toplam sabit maliyetlere eşit olduğu satış noktası. • Toplam satış gelirlerinin, toplam giderlere (sabit ve değişken) eşit olduğu satış noktası. Başabaş analizi iki şekilde ele alınabilir - katkı marjı yöntemi - eşitlik yöntemi

Başabaş noktası (satış miktarı) Sabit Maliyetler Birim katkı marjı = Başabaş Analizi Toplam sabit giderler (maliyetler) 80.000 YTL. Satış Fiyatı 500 YTL. Birim değişken giderler300 YTL. KM = 500 - 300 = 200 YTL/birim KM Oranı = 200 ÷ 500 = % 40 Başabaş noktası (satış miktarı) 80.000 200 = = 400 birim Başabaş noktası (satış tutarı) Sabit mal. KM oranı = Başabaş noktası (satış tutarı) 80.000%40 = = 200.000 YTL

MHK İlişkilerinin Grafikle Gösterilmesi MHK ilişkilerini grafik halinde görmek, yöneticilere başka hiçbir şekilde elde edemeyecekleri bir bakış açısı sağlar. Rüzgar işletmesine ilişkin aşağıdaki bilgileri ele alalım:

MHK Grafiği Toplam Satışlar Kar Bölgesi Tutar (YTL) Toplam Giderler Başabaş Noktası Zarar Bölgesi Sabit Giderler Miktar (adet)

Sabit Vergi Sonrası GelirmaliyetHedefKar Vergisi Birim Katkı Marjı Vergi sonrası hedef kar için Satış miktarı = Hedef Kar Analizi Toplam sabit maliyet 80.000 YTL. Bisiklet birim satış fiyatı 500 YTL, birim değişken giderler 300 YTL. Vergi sonrası hedef kar 45.000 YTL,vergi oranı%25. KM = 500 – 300 = 200 YTL/adet KM Oranı = 200 ÷ 500 = %40 Vergi öncesi kar = 45.000 ÷ (1 – 0,25) = 60.000 Vergi = 60.000 – 45.000 = 15.000 YTL + + 80.000 + 45.000 + 15.000200 140.000 200 = = 700 adet

Sabit Vergi Sonrası GelirmaliyetHedefKar Vergisi Katkı Marjı Oranı Vergi sonrası hedef kar için Satış tutarı = Hedef Kar Analizi Toplam sabit maliyet 80.000 YTL. Bisiklet birim satış fiyatı 500 YTL, birim değişken giderler 300 YTL. Vergi sonrası hedef kar 45.000 YTL,vergi oranı%25. KM = 500 – 300 = 200 YTL/adet KM Oranı = 200 ÷ 500 = %40 Vergi öncesi kar = 45.000 ÷ (1 – 0,25) = 60.000 Vergi = 60.000 – 45.000 = 15.000 YTL + + 80.000 + 45.000 + 15.000 %40 140.000 %40 = = 350.000YTL