Download

1 / 19

190 likes | 367 Views

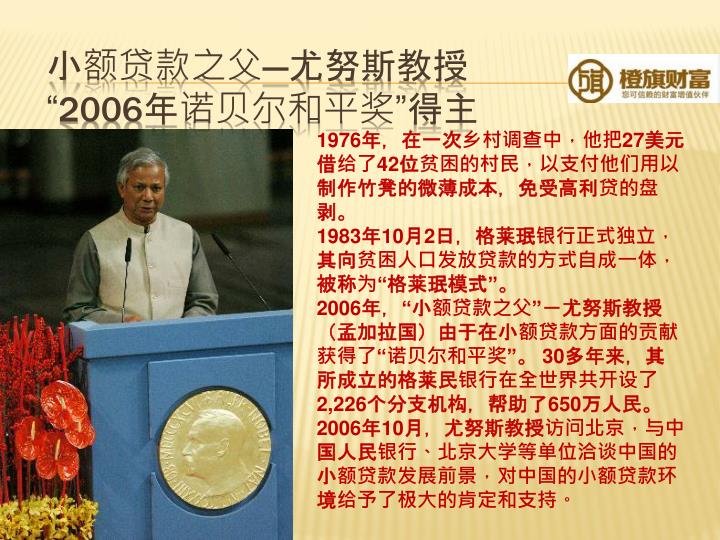

小额贷款之父 --- 尤努斯教授 “2006年诺贝尔和平奖”得主. 1976 年,在一次乡村调查中,他把 27 美元借给了 42 位贫困的村民,以支付他们用以制作竹凳的微薄成本,免受高利贷的盘剥。 1983 年 10 月 2 日,格莱珉银行正式独立,其向贫困人口发放贷款的方式自成一体,被称为“格莱珉模式”。

E N D

小额贷款之父---尤努斯教授 “2006年诺贝尔和平奖”得主 1976年,在一次乡村调查中,他把27美元借给了42位贫困的村民,以支付他们用以制作竹凳的微薄成本,免受高利贷的盘剥。 1983年10月2日,格莱珉银行正式独立,其向贫困人口发放贷款的方式自成一体,被称为“格莱珉模式”。 2006年,“小额贷款之父”-尤努斯教授(孟加拉国)由于在小额贷款方面的贡献获得了“诺贝尔和平奖”。 30多年来,其所成立的格莱民银行在全世界共开设了2,226个分支机构,帮助了650万人民。2006年10月,尤努斯教授访问北京,与中国人民银行、北京大学等单位洽谈中国的小额贷款发展前景,对中国的小额贷款环境给予了极大的肯定和支持。

P2P区别于其他理财产品 因为门槛低,所以让普通老百姓可以通过理财实现理财收益 普惠效应 收益和保障兼顾,同时助个人实现社会公益价值,使得理财模式的创新达到新高度。 对普通民众生活或工作的帮助,解决中小企业、小微企业融资难的问题,填补大型融资机构所不触及的社会生活的方方面面空白

《民法通则》,《合同法》 , 《关于人民法院审理借贷案件的若干意见》,央行在2008年第二季度《货币政策执行报告》, 《民间投资新36条》 明确了支持民间借贷发展,借贷平台的合法合规性,以及出借人的收益,大力鼓励、规范民间借贷发展。 P2P行业的法律规范

一、P2P平台下的债权合同转让模式 二、担保机构担保交易模式 三、互联网服务平台 四、将线下商务的机会与互联网结合的综合交 易模式 P2P在国内的发展模式

上海橙旗金融信息服务有限公司(简称“橙旗金融”)是专注于“微金融服务”的创新型、专业化金融服务机构,于2006年6月在上海浦东注册成立,注册资本2050万。致力于产品创新、合作创新,为传统金融难以覆盖的小微企业、农民、学生,甚至公益性项目提供融资服务。上海橙旗金融信息服务有限公司(简称“橙旗金融”)是专注于“微金融服务”的创新型、专业化金融服务机构,于2006年6月在上海浦东注册成立,注册资本2050万。致力于产品创新、合作创新,为传统金融难以覆盖的小微企业、农民、学生,甚至公益性项目提供融资服务。 橙旗金融(贷款端)

陈志军—橙旗创始人、首席执行官 本科毕业于华东政法大学法学专业,研究生毕业于香港大学中国商业学院企业财务与投资管理专业,高级经济师、高级金融师。 毕业后先后就职于中国建设银行、浦发银行、中科智担保;并在多家金融集团担任华东区总裁、集团副总裁、集团总裁。 陈志军先生在金融领域有超过20年的行业经验;拥有多个行业投资、管理实战经验,极强的资源整合能力及策划能力。极其擅长资金筹划,融资及资本运作。 现为香港大学中国商业学院校友俱乐部董事,团中央、全国青联中国青年创业国际计划YBC创业导师。 2007年曾代表上海金融界参与CCTV“赢在中国”栏目的互动。

橙旗其他出资人 上海同业煤化集团有限公司,总部设在上海,是一家以煤化工产业为基石,汽车部件、地产、金融、医疗等多领域投资,整合联动发展的综合性集团公司,成立十余年来在全国各地成立了三十余家分支机构。 上海中资投资担保有限公司(简称中资担保)成立于2007年5月,是一家完全按照股份制要求运作,以在企业集团及担保行业有多年成功运作经验的资深团队为主体而构建的、经国家工商行政管理总局核准、在上海市注册成立的专业信用担保公司,注册资金3亿元,总部位于五角场万达广场。曾为国家许多大型项目提供融资担保服务

专家顾问团队 王政/首席顾问 高级经济师,先后就职于中国建设银行上海分行、交通银行上海分行、国泰证券。 目前为全国振兴地方经济工作委员会中小企业投融资(上海)服务中心主任、上海银行家联盟秘书长、上海交通大学安泰MBA投资俱乐部专家团高级顾问、上海市科委科技金融信息服务平台专家团成员、中国金融城理事会副理事长、中国创业投资协会副会长。 陈建青/高级顾问 毕业于天津财经大学,金融学硕士、高级经济师。毕业后先后在中原信托从事信贷、投资等工作;中国人民银行从事金融稽核、金融管理等工作;银监会从事银行监管工作。

各种产品风险性 风险增加 资产配置相应减少 固定收益类产品

产 品年收益流动性风险级别 一年期定期存款3% - 一年期国债3.42%★- 银行理财产品4%-6%★★★ 开放式基金不确定★★★★★★★★ 股票不确定★★★★★★★★★★ 橙旗财富理财产品15%★★ ★★★ 橙旗产品优势

橙旗理财模式 橙旗金融平台

一句话概括:P2P就是把理财端客户闲置的资金跟有借款需求的人对接起来,中间的风险由公司来控制。一句话概括:P2P就是把理财端客户闲置的资金跟有借款需求的人对接起来,中间的风险由公司来控制。 流程:①有借款需求的人提出申请 ②贷款端审核,推荐给第一债权人 ③第一债权人将自有资金借出 ④将第一债权人手中债权分拆、打包 ⑤理财端寻找有闲置资金的人将债权转让 债权转让流程

一、分散风险 二、严格的贷前审核、贷中监控、贷后跟踪管 理,随时防范贷款风险 三、设置风险保证金 四、再担保保障(大额) 五、法律保障 P2P的风控

家庭生命周期 筑巢期 (25~35岁) 空巢期 (60~90岁) 满巢期 (30~55岁) 离巢期 (50~65岁)

核心资产配置 空巢期 筑巢期 股票20% 债券60% 货币20% 股票70% 债券10% 货币20% 家庭生命周期 离巢期 满巢期 股票50% 债券40% 货币10% 股票60% 债券30% 货币10% 股票:浮动性比较大的产品 债权:风险性比较低的产品 货币:流动性比较大的产品

![第 7 版 《 质量手册 》《 程序文件 》 国认实函[ 2006 ] 141 号 《 实验室资质认定评审准则 》 讲 义 陈 燕 二○○九年十一月](https://cdn2.slideserve.com/4893841/7-2006-141-dt.jpg)