Download

1 / 15

150 likes | 253 Views

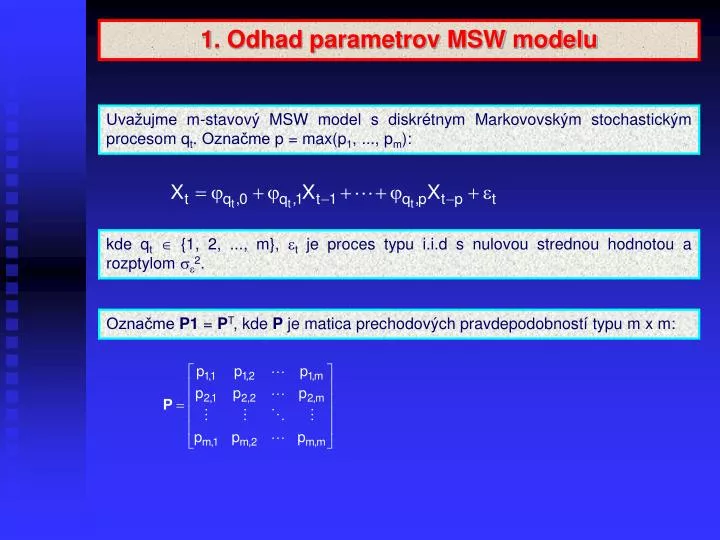

1. Odhad parametrov MSW modelu. Uvažujme m-stavový MSW model s diskrétnym Markovovským stochastickým procesom q t . Označme p = max(p 1 , ..., p m ):. kde q t { 1, 2, ..., m } , t je proces typu i.i.d s nulovou strednou hodnotou a rozptylom 2.

E N D

1. Odhad parametrov MSW modelu Uvažujme m-stavový MSW model s diskrétnym Markovovským stochastickým procesom qt. Označme p = max(p1, ..., pm): kde qt {1, 2, ..., m},t je proces typu i.i.d s nulovou strednou hodnotou a rozptylom 2. Označme P1 = PT, kde P je matica prechodových pravdepodobností typu m x m:

Reprezentácia Markovovho reťazca pomocou vektorovej autoregresie Označme t náhodný m x 1 vektor, ktorého j-ty element je rovný jednotke, ak qt = j , inak je j-ty element rovný nule: Ak qt = i, potom j-ty element t+1 je náhodná premenná, ktorá nadobúda 1 s pravdepodobnosťou pi,j, 0 inak. Táto náhodná premenná má strednú hodnotu pi,j. Potom podmienená stredná hodnota premennej t+1 za podmienky qt = i má tvar:

Z Markovovej vlastnosti 1. rádu vyplýva: Markovov reťazec v tvare vektorovej autoregresie prvého rádu: (1) Náhodný vektor t+k: Teda predpovede pre Markovov reťazec k periód dopredu:

Označme 1 = (1, ..., 1)’‚ t.j. (m x 1) vektor zložený zo samých jednotiek. Pre ergodický Markovov reťazec platí: teda 1 je vlastné číslo matice P a 1 je prislúchajúci vlastný vektor. Nech je vektor, pre ktorý platí: teda je vlastný vektor matice P1 prislúchajúci k vlastnému číslu = 1. Budeme ho nazývať vektor ergodických pravdepodobností. Platí: Vektor predstavuje nepodmienené pravdepodobnosti, v akom režime sa proces nachádza v ľubovoľnom čase. Označme Potom

Príklad: Vektor ergodických pravdepodobností π = (0.68676,0.263724,0.0495156)'

Pri MSW modeloch potrebujeme odhadnúť: • počet stavov m, t.j. určiť S = {1, 2, ..., m} • rozdelenie pravdepodobnosti prechodu z jedného stavu do druhého: • pi,j = Pr(qt = j | qt-1 = i), 1 i, j m. • Predpokladáme ergodický proces pi,j> 0. • vektor ergodických pravdepodobností • = (1, ..., m)', • autoregresné parametre v jednotlivých režimoch a reziduálny rozptyl, t.j. • p = max(p1, ..., pm), i = {i,0, i,1,..., i,p}, 2, i = 1, ..., m • postupnosť stavov Q = {q1, q2, ..., qn}, ktorá maximalizuje Pr(n, Q |), kde n = {X1, …, Xn}, = (P, ). Odhaduje sa pravdepodobnosť, s ktorou nastane stav i v čase t. Nakoniec sa v každom čase t vyberie stav qt s najväčšou pravdepodobnosťou.

Označme: Y = (1, Xt-1, ..., Xt-p)'‚ i = (i,0, i,1, ..., i,p)‘ i = 1, 2 vektor odhadovaných parametrov t-1 = {Xt-1, Xt-2, ... } históriu hodnôt pozorovateľnej premennej Uvažujme dvojrežimový MSW model s AR(p) v obidvoch režimoch kde qt {1,2},t je proces typu i.i.d s nulovou strednou hodnotou a rozptylom 2. Ak je proces v režime j (j = 1, 2), pozorovateľná premenná Xt má podmienenú hustotu : Označme:

nazývame filtrované pravdepodobnosti. nazývame predikované pravdepodobnosti (vyjadrujú pravdepodobnosť, že proces sa bude v čase t nachádzať v režime j, j = 1, 2 za dostupnosti informácií o pozorovaniach do času t-1). Predpokladajme: Označme pravdepodobnosť Pr(qt = j|t,), s akou bolo pozorovanie v čase t generované režimom j (založenú na získaných dátach do času t a znalosti parametrov )

Platí: Označme symbolom násobenie odpovedajúcich prvkov dvoch vektorov. Potom Hustota pozorovateľnej premennej Xt podmienenej minulými pozorovaniami: Potom Z toho

Znakznamená, žedelíme odpovedajúce prvky dvoch vektorov. Uvažujme rovnicu (1) a jej strednú hodnotu podmienenú históriou t: Pretože Et+1|t] = 0 Parametre odhadneme maximalizáciou logaritmu vierohodnostnej funkcie pre časový rad n s parametrami θ, ktorý má tvar: Na základe filtrovaných a predikovaných pravdepodobností môžeme odhadnúť tzv. vyhladené pravdepodobnosti P(qt = j|n,), tzn. pravdepodobnosť, s akou nastane režim j v čase t za predpokladu informácií o pozorovaniach celého časového radu npre j = 1, 2:

kde Maximálne vierohodné odhady prechodových pravdepodobností sú dané vzťahom: Očakávaný počet prechodov zo stavu i do j Očakávaný počet všetkých prechodov zo stavu i Zadefinujeme dve pomocné funkcie: Potom:

Odhadvypočítame nasledovne: kde MLE odhady parametrov spĺňajú rovnice:

1. S danými štartovacími hodnotami parametrov a vektora vypočítame vyhladené pravdepodobnosti 2. Zo získaných a prechodových pravdepodobností vypočítame 3. Nakoniec vypočítame autoregresné koeficienty a rozptyl . Získame nový odhad parametrov , ktorý použijeme v ďalšej iterácii. Procedúru ukončíme, keď sa jednotlivé odhady líšia od seba už len o požadovanú presnosť, t.j. Iteračná procedúra odhadov parametrov MSW modelu: Celý postup sa dá zovšeobecniť aj pre m-režimový MSW model, kde m 2.

Osnova programu na ôsme cvičenie • Diagnostická kontrola modelu LSTAR (resp ESTAR): • testovanie autokorelácie reziduí • pre rezíduá modelu LSTAR (resp. ESTAR) určiť vhodný rád AR(q) bez abso-lútneho členu; • vypočítať reziduálny súčet štvorcov SSR0; • z pomocnej regresie, ktorá má na ľavej strane rezíduá a na pravej strane vypočítať reziduálny súčet štvorcov SSR1 a index determinácie R2 = 1 – SSR1/SSR0 ; • určiť P-hodnotu testovacej štatistiky LM = n R2. Pre malú P-hodnotu (menšiu ako 0.01) rezíduá považujeme za korelované daný model nie je vhodný

Osnova programu na ôsme cvičenie - pokračovanie Diagnostická kontrola modelu LSTAR (resp. ESTAR): b) testovanie ostávajúcej nelinearity pre rezíduá modelu LSTAR (resp. ESTAR) vypočítať reziduálny súčet štvor-cov SSR0; z pomocnej regresie, ktorá má na ľavej strane rezíduá a na pravej strane funkcie a vypočítať reziduálny súčet štvorcov SSR1 a index determinácie R2 = 1 – SSR1/SSR0 ; určiť P-hodnotu testovacej štatistiky LM = n R2. Pre malú P-hodnotu (menšiu ako 0.01) dva režimy nestačia je potrebné pridať tretí režim