Download

1 / 58

580 likes | 726 Views

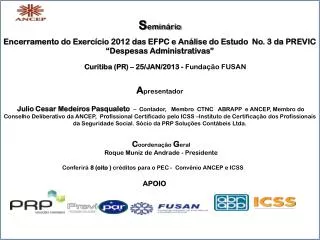

S eminário Encerramento do Exercício 2012 das EFPC e Análise do Estudo No. 3 da PREVIC “Despesas Administrativas” Curitiba (PR) – 25/JAN/2013 - Fundação FUSAN. “Noções básicas sobre o mercado das Entidades Fechadas de Previdência Complementar – EFPC, também chamadas Fundo de Pensão”.

E N D

Seminário Encerramento do Exercício 2012 das EFPC e Análise do Estudo No. 3 da PREVIC “Despesas Administrativas” Curitiba (PR) – 25/JAN/2013 - Fundação FUSAN “Noções básicas sobre o mercado das Entidades Fechadas de Previdência Complementar – EFPC, também chamadas Fundo de Pensão” Apresentador Julio Cesar Medeiros Pasqualeto – Contador, Membro CTNC ABRAPP e ANCEP, Membro do Conselho Deliberativo da ANCEP, Profissional Certificado pelo ICSS –Instituto de Certificação dos Profissionais da Seguridade Social. Sócio da PRP Soluções Contábeis Ltda. Coordenação Geral Roque Muniz de Andrade - Presidente Julio Cesar Medeiros Pasqualeto – Contador, Pós Graduado em Finanças pela FGV /RJ, Pós Graduado em Controladoria FARGS/RS, Mestrando em Controladoria/Finanças pela Unisinos/RS. Membro CTNC ABRAPP e ANCEP, Membro do Conselho Deliberativo da ANCEP, Profissional Certificado pelo ICSS –Instituto de Certificação dos Profissionais da Seguridade Social, com 25 anos de experiência no mercado das EFPC. Sócio da PRP Soluções Contábeis Ltda. Conferirá 8 (oito ) créditos para o PEC - Convênio ANCEP e ICSS APOIO

PLANO PREVIDENCIAL – RESERVAS MATEMÁTICAS Ativo Inativo - Aposentado Aposentadoria Complementar Aposentadoria INSS Poupança

ENTIDADES POR REGIÃO Instrutor: Júlio César Medeiros Pasqualeto

CONTABILIDADE Campo de Atuação * Entidades econômico-administrativas, com ou sem fins lucrativos * Classificação das entidades: 1- Quanto aos fins: - Sociais: riqueza é apenas um meio para atingir seu fim. (assoc. beneficentes e esportivas ) - Econômico-Sociais: riqueza como meio e fim, mas o aumento do patrimônio é para o benefício da sociedade. ( instituições de previdência ) - Econômicas: riqueza como meio e fim, e o aumento do patrimônio é para um ou alguns indivíduos ( proprietários ) 2- Quanto ao sujeito: - Públicas - Particulares ou privadas Ministrado por - Júlio César Medeiros Pasqualeto

CONTABILIDADE GERAL Campo de Atuação da Contabilidade • Pessoa Física; • Pessoa Jurídica de direito privado; • Pessoa Jurídica de direito público (Munícipio, Estado, União, Autarquia); • Entidades sem fins lucrativos. Ministrado por - Júlio César Medeiros Pasqualeto

CONTABILIDADE Técnicas utilizadas ESCRITURAÇÃO 1) REGISTRO DOS FATOS CONTÁBEIS 2) DEMONSTRAÇÃO EXPOSITIVA DOS FATOS DEMONSTRAÇÕES CONTÁBEIS 3) CONFIRMAÇÃO DOS REGISTROS E DEMONSTRAÇÕES CONTÁBEIS AUDITORIA 4) ANÁLISE, COMPARAÇÃO E INTERPRETAÇÃO DAS DEMONSTRAÇÕES ANÁLISE BALANÇO Ministrado por - Júlio César Medeiros Pasqualeto

Contabilidade Comercial PAGO JÁ RECEBO JÁ PAGO EM BREVE RECEBO EM BREVE PAGO A PERDER DE VISTA RECEBO A PERDER DE VISTA

Resultados EFPC Contabilidade EFPC REGULAMENTO DO PGA REGULAMENTO DO PLANO POLÍTICA DE INVESTIMENTOS 4. GESTÃO ADMINISTRATIVA 4.1 - RECEITAS 4.2 - DESPESAS AVALIAÇÕES ATUARIAS ORÇAMENTO Investimentos RELATÓRIO CONSELHO FISCAL RELATÓRIOS GERENCIAIS 5 – FX DOS INVESTIMENTOS 5.1 – RENDAS/VARIAÇÕES + 5.2 – DEDUÇÕES/VARIAÇ. - CONTROLES INTERNOS BALANÇO CONTABILIDADE Provisões Matemáticas RELATÓRIO ANUAL INDICADORES DE GESTÃO ANÁLISE DOS RISCOS 3 - GESTÃO PREVIDENCIAL 3.1 – ADIÇÕES 3.2 - DEDUÇÕES DI -DEMONSTRATIVO DE INVESTIMENTOS Coração criado por Geraldo de Assis Souza Junior - Libertas

Fluxo de Recursos EFPC Invest. Planos Contribuições Plano III Plano I Benefícios Plano II Fontes Custeio Administrativo Invest. PGA Resultado + dos Investimentos PGA Resultado - dos Investimentos EFPC

ESTRUTURA EFPC Como funciona CNPJ ENTIDADE SOCIEDADE CNPB CPF CNPB CPF CNPB CPF PLANO BD SÓCIO BD PLANO CD SÓCIO CD PLANO CV SÓCIO CV SOCIEDADE PGA Fundo Adm BD Fundo Adm CD Fundo Adm CV

LEGISLAÇÃO ESPECÍFICA DA PREVIDÊNCIA COMPLEMENTAR Lei Complementar 109 / 2001 Lei Complementar 108 / 2001 DECRETO 4.942 / 2003 Res. 26 / 2008 Superávit/Déficit Res. 13 / 2004 Governança Res. 27 / 2008 Estatuto e Regulamentos Planos Res. 23 / 2006 Informações Instrução 02 / 2010 Inf.Investimentos Res. 29 / 2009 Administrativo Res. 34 / 2009 Contabilidade Res. 3.792 / 2009 Investimentos Res. 8 / 2011 Contabilidade

Contabilidade – Usuários Fornecedores DIRETORIA CONSELHOS Investidores Bancos EMPRESA PARTICIPANTES EFPC Funcionários Sindicato Concorrentes Órgãos de Classe PATROCINADORA PREVIC Governo RECEITA FEDERAL Ministrado por - Júlio César Medeiros Pasqualeto

GOVERNANÇA COMPETÊNCIA TÉCNICA CONSELHO DELIBERATIVO CONSELHO FISCAL COMPROVADA EXPERIÊNCIA SERVIÇOS ESPECIALI-ZADOS DE TERCEIROS DIRETORIA EXECUTIVA COMITÊS CRIAR OUTROS ORGÃOS AUDITORIAS EQUIPE TÉCNICA MANTER ATUALIZADOS

CONTABILIDADE FONTE DE INFORMAÇÕES PREVIC AUDITORIA RECEITAFEDERAL Benefícios ADMINISTRATIVO Arrecadação PATROCINADORES DIRETORIA Investimentos Contabilidade CONSELHOS FLUXO PGA Financeiro PARTICIPANTES CLIENTES DE INFORMAÇÕES ASSOCIAÇÕES FLUXO PLANO

Recursos Tecnológicos – Tecnologia da Informação Módulo Benefícios Módulo Contribuições Módulo Financeiro Módulo Administrativo Módulo Contábil Módulo Investimento Módulo Controle Físico Módulo Controles e Riscos Módulo Jurídico Módulo Atuarial 19

CONTABILIDADE EFPC 16/12/98 29/05/2001 30/01/2002 30/12/2003 01/10/2004 LEGISLAÇÃO Emenda Constitucional nº 20 Lei Complementar Nº 108 e Nº 109 Res. CGPC nº 04 Precificação de Ativos Decreto nº 4.942 Penalidades Res. nº 13 Pratica de Governança 29/12/2004 06/12/2006 26/01/2009 24/09/2009 31/08/2009 31/10/2011 LEGISLAÇÃO CONTABILIDADE RES. CGPC 23 Divulgação da Informações Instrução SPC nº 4 Normas Específicas RES. CGPC 28 Procedimentos Contábeis Lei nº 11.053 Tratamento Tributário RES. CGPC 29 Fontes e Limites de Custeio RES. CNPC 08 Procedimentos Contábeis 01/01/2010

Lei Complementar Nº 109/2001 • Art. 22 – Ao final de cada exercício, coincidente com o ano civil, as entidades fechadas deverão levantar as demonstrações contábeis e as avaliações atuariais de cada plano de benefícios, por pessoa jurídica ou profissional legalmente habilitado, devendo os resultados ser encaminhados ao órgão regulador e fiscalizador e divulgados aos participantes e aos assistidos.

CONTABILIDADE EFPC CNPJ da EFPC PLANO CNPB ASSISTENCIAL PGA PLANO CNPB 01 PLANO CNPB 02 ESTRUTURA CONTÁBIL 1.ATIVO 1.ATIVO 1.ATIVO 1.ATIVO 2.PASSIVO 2.PASSIVO 2.PASSIVO 2.PASSIVO 4.ADMINISTRATIVO 3.PREVIDENCIAL 3.PREVIDENCIAL 5.INVESTIMENTOS 5.INVESTIMENTOS 5.INVESTIMENTOS Cedido: Rosália Rodrigues

ATIVIDADES MÍNIMAS DA EFPC: Durante o Ano 2013 Ano ....... Final do Ano 2012 Inicio Ano 2014 Inicio Ano 2013 Final Ano 2013 Longo Prazo Orçamento Relatório Gerencial Relatório Anual Regulamento PGA Indicadores de Gestão Balanço Política de Investimento Acompanhamento Orçamento Auditoria Análise de Riscos Acompanhamento Política DA Livros Relatório de Controles Internos Semestral Conselho Fiscal

SEGREGAÇÃO DOS RECURSOS POR PLANOS ESTRUTURA DE GESTÃO DOS INVESTIMENTOS • GESTÃO COMPARTILHADA DOS INVESTIMENTOS (SEGREGAÇÂO VIRTUAL) IMPLICA EM SOLIDARIEDADE NA APLICAÇÃO DOS RECURSOS. AS ENTIDADES QUE ADOTAREM A GESTÃO COMPARTILHADA PODEM EFETUAR A SEGREGAÇÃO POR COTAS DOS PLANOS ATRAVÉS DE DEMONSTRATIVO CONTÁBIL AUXILIAR (ANTIGO BALANCETE DE OPERAÇÕES COMUNS), PARA O REGISTRO DA PARTICIPAÇÃO DOS PLANOS NO MONTANTE APLICADO. • GESTÃO SEGREGADA (SEGREGAÇÂO REAL) INDICA QUE OS ATIVOS DOS PLANOS ESTÃO TOTALMENTE SEGREGADOS, NÃO SENDO NECSSÁRIO O CONTROLE POR COTAS .

BALANCETE PLANO 1 Ministrado por - Júlio César Medeiros Pasqualeto

BALANCETE PLANO 1 Ministrado por - Júlio César Medeiros Pasqualeto

RATEIO DE GESTÃO CRITÉRIOS DE RATEIOS DIRETA 4.2.1 – GESTÃO PREVIDENCIAL 4.700 DIRETA 4.2.2 – INVESTIMENTOS 1.100 4.2.9 – OUTRAS DESPESAS 5.800 Ministrado por - Júlio César Medeiros Pasqualeto

RATEIO DE PLANOS RATEIOS Nº DE PARTICIPANTES PLANO 1 – 7.000 – 87,50% PLANO 2 – 1.000 – 12,50% PATRIMÔNIO PLANO PLANO 1 – 75,00% PLANO 2 – 25,00%

3 Indicadores Limites da Res.nº 29 E estudo PREVIC Instrutor: Júlio César Medeiros Pasqualeto

FONTES PARA CUSTEIO ADMINISTRATIVO • I – contribuição dos participantes e assistidos; • II – contribuição dos patrocinadores e instituidores; • III – reembolso dos patrocinadores e instituidores; • IV – resultado dos investimentos; • V – receitas administrativas; • VI – fundo administrativo; • VII – dotação inicial; e • VIII – doações Instrutor: Júlio César Medeiros Pasqualeto

RATEIO DESPESAS ADMINISTRATIVAS ADMINISTRAÇÃO CONDOMÍNIO DESPESAS ADM PATRIMÔNIO TAXA DE CONDOMÍNIO CONSTITUIÇÃO FUNDO ADM CUSTEIO ADMINISTRATIVO 3º andar = Plano 3 R$ 212 R$ 7.787 30,30% R$ 1.000.000 R$ 8.000 30,30% 0,80% 9,21% 2º andar = Plano 2 R$ 11.681 45,45% R$ 1.500.000 0,86% R$ 1.318 R$ 13.000 45,45% 57,30% 1º andar = Plano 1 R$ 6.230 24,24% R$ 800.000 0,87% R$ 769 24,24% 33,49% R$ 7.000 ADM = PGA R$ 25.700 100% R$ 3.300.000 0,85% R$ 28.000 R$ 2.300 100 % 100%

ENTRADA DE OUTRO PLANO ADMINISTRAÇÃO PATRIMÔNIO CUSTEIO ADMINISTRATIVO 4º andar = PLANO 4 ? R$ 40.000 1,00% R$ 400 DESPESA ESPECÍFICA DESPESAS COMUNS R$ 250 R$ 150 ADM = PGA

4 Série de Estudo PREVIC Instrutor: Júlio César Medeiros Pasqualeto

68% 26% 6%