Download

1 / 8

80 likes | 289 Views

FINANCE ET GLOBALISATION L’AFFAIRE ENRON. MIHOUBI Jérôme BERTI Julien HUKIC Denis. 20/04/2010. INTRODUCTION. Société américaine née en 1985 Fusion de 2 compagnies du secteur de l'énergie 7eme entreprise US pour sa capitalisation boursière

E N D

FINANCE ET GLOBALISATION L’AFFAIRE ENRON MIHOUBI Jérôme BERTI Julien HUKIC Denis 20/04/2010

INTRODUCTION • Société américaine née en 1985 • Fusion de 2 compagnies du secteur de l'énergie • 7eme entreprise US pour sa capitalisation boursière • CA moyen : 139 milliards de dollars • Cependant… • Plus grand scandale financier des 20 dernières années • Problématique :L'affaire Enron est particulièrement significative des effets d'une réglementation sans contrôle et des excès que peut engendrer le marché.

I. EXPOSITION DU CONTEXTE ET DES MANIPULATION FINANCIERES A. Présentation d'Enron • En 1994 : développement d'une activité de "trading" en matière énergétique • En 1997 : développement des dérivés permettant une couverture contre les aléas au climat • Enron surnommée la "Gas Bank" • Passage d'une activité de négociant à un véritable spéculateur • En novembre 1999, développement sur l'internet : "Enron on Line" (site global de trading de matières premières) En mars 2000: • Sixième groupe énergétique mondial • Septième société en termes de capitalisation boursière

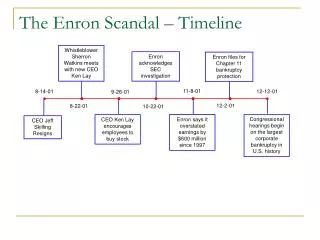

B. La fin d'un rêve • Raison de la faillite d'Enron éloignement de ses métiers historiques • Recours d'Enron à la fraude comptable chute du groupe en 2001

C. Exemple d'une technique comptable utilisée afin de dissimuler les mauvais résultats • Opération de transferts: localisation d'actifs lourds et / ou risqués hors des comptes sociaux • Création de SPE ("spécial purpose entities) détenues à 3% par la société mère • Autres techniques comptables

II. LES PARTIES PRENANTES • L’entreprise elle-même • Les professions de l’audit • Les analystes financiers • Les journalistes • Les responsables politiques

III. EVOLUTION Problème de régulation de l'information financières • 2 enseignements en matière financière : • Les normes comptables : Changement de lois aux USA et en Europe Normes américaines partiellement remises en cause manque de rigueur • La gouvernance d'entreprise : Conflit d'intérêts des commissaires aux comptes Lacunes des audits internes Création de la Loi sarbanes-Oxley Création de la Loi sur la sécurité financière Critique :On se focalise sur l'indépendance des administrateurs et des auditeurs

IV. CONCLUSION • Evolutions en terme de normes comptables et de gouvernance • Scandales financiers sont toujours présents (exemple : l’affaire Kerviel, la crise des subprimes). • Transparence et crédibilité de l'information financière