Download

1 / 24

240 likes | 372 Views

PUT CALL PARITY. שוויון CALL PUT. רו"ח עפר בן - נתן. תמצית מנהלים. התיאוריה אומרת כי בשוק צריך להתקיים השוויון בין הערכים הבאים: מחיר נכס בסיס (מניה,מדד) + מחיר אופציה PUT אירופאית בעלת מחיר מימוש X לזמן T על אותו נכס בסיס צריך להיות שווה = ל...

E N D

PUT CALL PARITY שוויון CALLPUT רו"ח עפר בן - נתן כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

תמצית מנהלים התיאוריה אומרת כי בשוק צריך להתקיים השוויון בין הערכים הבאים: מחיר נכס בסיס (מניה,מדד) + מחיר אופציה PUTאירופאית בעלת מחיר מימוש X לזמן Tעל אותו נכס בסיס צריך להיות שווה = ל... מחיר מק"מ בשווי X ע.נ. + מחיר אופציה CALLאירופאית בעלת מחיר מימוש X לזמן Tעל אותו נכס בסיס שכן במידה וזה לא המצב, המחירים אינם בשיווי משקל וקיימת אפשרות ליצירת רווחי ארביטראז'. כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

הנה דוגמא שתמחיש את העיקרון נניח שקנינו מניה Z במחיר 90 ש"ח . כמו כן קנינו מק"מ במחיר 90 ש"ח. אנחנו לא יודעים מה יהיה מחיר המניה בזמן T אבל כן יודעים שהמק"מ ישלם לנו בזמן T100 ש"ח. בנוסף, רכשנו אופציות PUT ו CALL בעלות מחיר מימוש 100 ש"ח על אותה מניה Z . האופציות פוקעות בזמן T. כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

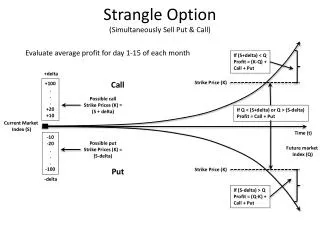

בואו נראה מה קורה אם מחיר המניה בזמן T הוא 100 ש"ח ? שווי האופציות שניהם הוא 0 כיוון שגם (S-X) וגם (X-S) הם 0. המניה שווה 100 ש"ח וגם המק"מ שווה 100 ש"ח. הסתכלו על השוויון: CALL+ מק"מ = PUT + מניה 100+0 = 100+0 השוויון נשמר ! כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

בואו נראה מה קורה אם מחיר המניה בזמן T הוא 90 ש"ח ? שווי אופציית CALL הוא 0 כיוון ש S-X<0 ואילו שווי אופציית ה PUT הוא 10 כיוון ש (X-S)= (100-90=10). המניה שווה 90 ש"ח והמק"מ שווה 100 ש"ח. הסתכלו על השוויון: CALL+ מק"מ = PUT + מניה 100+0 = 90+10 השוויון נשמר ! כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

בואו נראה מה קורה אם מחיר המניה בזמן T הוא 110 ש"ח ? שווי אופציית CALL הוא 10 ואילו שווי אופציית ה PUT הוא 0 . המניה כאמור שווה 110 ש"ח והמק"מ שווה 100 ש"ח. הסתכלו על השוויון: CALL+ מק"מ = PUT + מניה 100+10 = 110+0 השוויון נשמר ! כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

העיקרון של ה PCP קובע שאם השוויון נשמר בזמן T כלומר בפקיעה, השוויון חייב להישמר גם בכל זמן אחר שאם לא כך הוא הדבר, כוחות השוק (ארביטראז') יכנסו לפעולה מתוך כוונה לנצל את המצב ליצירת רווח חסר סיכון. ברור שאם מבצעים את החשבון לנקודת זמן שונה ממועד הפקיעה של האופציות T, יש להוון את הערכים למועד החישוב. כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

Put Call Parity הstarter של המנוע בשוק הנגזרים ניתן להסתכל על זהות זו כעל הביטוי המתמטי למנגנון כוחות השוק השומר על היחס שבין מחירי אופציית call ואופציית Put בעלות אותו מחיר מימוש X , מק"מ בגובה X ע.נ. ומחיר נכס הבסיס S , כולם , במצב של שיווי משקל . כאשר מנגנון זה יוצא משיווי משקל (כלומר הזהות אינה מתקיימת), המצב מתואר כמצב של ארביטראז'. כלומר חלון הזדמנות ליצירת רווח חסר סיכון בשוק אשר ייסגר במיידי על ידי שחקני הארביטראג' בשוק ויחזיר את השוק למצב של שיווי משקל. כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

Put Call Parity הstarter של המנוע בשוק הנגזרים תסתכלו על זה כמו על תפקידו של תרמוסטאט בדוד חימום חשמלי . הוא מופעל רק כאשר הטמפרטורה יורדת מתחת לזו שהגדרתם למרות שהוא נמצא כל הזמן. באותו האופן מחירי האופציות ונכס הבסיס זורמים עם המסחר כאשר יחס המחירים ביניהם נמצא בשיווי משקל ורק כאשר יחס המחירים ביניהם יוצא משיווי משקל , מנגנון ה PCP מתריע (על ידי שבירת הזהות) ומפעיל את המנוע הנקרא פער ארביטראג' . ומכאן חשיבותה של זהות זו. כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

זוכרים את השוויון בזמן T ? מחיר נכס בסיס (מניה,מדד) S + מחיר אופציה PUTבעלת מחיר מימוש X לזמן Tעל אותו נכס בסיס P צריך להיות שווה = ל... מחיר מק"מ בשווי X ע.נ. X + מחיר אופציה CALLבעלת מחיר מימוש X לזמן Tעל אותו נכס בסיס C ובנוסחה כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

אם בזמן T מניבשוויון ה PCP את הנוסחה הבאה: CALL(x)+ מק"מ X ע.נ. = PUT(x) + מניהS אזי בזמן הווה, השוויון צריך להניב את הנוסחה הבאה: מחיר נוכחי של CALL בשוק + מחיר נוכחי של מק"מ בשוק = מחיר נוכחי של PUT בשוק + מחיר נוכחי של נכס הבסיס בשוק ובנוסחה היוון ע"י שימוש בריבית רגילה היוון ע"י שימוש בריבית רציפה או כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

הנה וריאציות של משוואות הזהות PCP נקרא מק"מ סינטטי כאשר אין שוויון בין שני צידי המשוואה (כל אחת מהמשוואות ישימה) , קיים פוטנציאל ליצירת רווחי ארביטראג' . נקרא CALL סינטטי נקרא מדד סינטטי נקרא PUT סינטטי ניתן להשתמש גם במקדם ריבית רציפה כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

PCP כאשר נכס הבסיס הנו מט"ח כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

והנה הדרך לחישוב שער חליפין סינטטי ל $ (מתוך תקנות הבורסה) כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

ההנחות הגלומות בשוויון ה PCP 1.במצב של שיווי משקל , השוויון נשמר על ידי כוחות השוק עקב העדר ארביטראג'. 2.ראינו כבר כי על מנת לקבוע מחיר של אופציה נדרשים 5 נתונים S-מדד , X -מחיר מימוש , R -ריבית חסרת סיכון , T -זמן לפקיעה , V -תנודתיות . למרות זאת, שוויון ה PCP אינו נדרש לנתון התנודתיות V . מאידך הוא כן נדרש ל 4 הנתונים האחרים ובמקום התנודתיות אנו נדרשים למחירי האופציות CALL ו PUT . הטענה – התנודתיות משוקפת במחירי האופציות כאשר – במצב שיווי משקל בשוק, התנודתיות שגלומה במחיר ה CALL זהה לתנודתיות הגלומה במחיר ה PUT .(תבינו רק בקריאה השנייה) כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

ההנחות הגלומות בשוויון ה PCP 3.כאשר התנודתיות הגלומה במחיר ה CALL שונה מהתנודתיות הגלומה במחיר ה PUT , מתערער שיווי המשקל והתוצאה היא מדד גלום (ציפיות השוק למה צריך להיות המדד) שונה מהמדד הרשמי. אם התנודתיות הגלומה במחירי ה CALL גבוהה מזו הגלומה במחירי ה PUT, המדד הגלום גבוה מהמדד הרשמי וההפך . (תבינו רק בקריאה השנייה) 4.תנאי לשוויון הוא שמחירי המימוש של ה CALL ושל ה PUT זהים . הם לא חייבים להיות זהים למדד אבל חייבים להיות זהים אחד לשני . כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

השימושים בזהות PCP • זיהוי מצבי ארביטראז' בשוק. • יצירת נכסים סינטטיים. • קריאת "ציפיות השוק" לשינויים בשערי נכס הבסיס (מדד,שע"ח,מחיר מניה) כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

דוגמא לזיהוי מצב ארביטראז' נתונה אופציה CALL על מניה Z במחיר מימוש 18 ₪ בעלת זמן לפקיעה של 1 שנה . מחיר האופציה הנו 3 ₪. מחיר אופציה מסוג PUT על מניה Z בעלת מחיר מימוש 18 ₪ וזמן לפקיעה 1 שנה הנו 2.25 ₪. שער המניה Z היום הנו 20 ₪ . תשואת המק"מ הנה 10% לשנה.האם קיים מצב ארביטראז' בשוק ? כיצד תפעלו לנצלו ? נציב נתונים ונחשב את שווי ה CALL הסינטטי : מסקנה – קיים מצב ארביטראז‘ בשוק שכן הCALL הסינטטי יקר מה CALL בשוק (5.88 ₪ סינטטי מול 3 ₪ בשוק) כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

כיצד נפעל לניצול מצב הארביטראז? ‘ 1. נרכוש את הנכס הזול – אופציית CALL המוצעת בשוק ב 3 ₪ . • 2. נמכור את הנכס היקר – על ידי ביצוע 3 פעולות "נגדיות" ("נגדיות" הכוונה שבמצב של מכירה אלו יהיו פעולות הפוכות למצוין במשוואה. כך אם המשוואה מצביעה על +P, נבצע פעולה "נגדית" של מכירת PUT כלומר –P) על מרכיבי הנכס הסינטטי: • פעולה א – נמכור מניה S)-) (אם יש צורך בחסר) ונקבל 20 ₪. • פעולה ב – נמכור (נכתוב) אופציה PUT (–P) ונקבל 2.25 ₪. • פעולה ג – ניתן הלוואה (+X/(1+r)^t) (נרכוש מק"מ) בגובה הערך הנוכחי לשנה של 18 בריבית 10%= 16.36 ₪ בידענו שנקבל בעוד שנה 18 ₪. כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

הנה התזרים של הפוזיציה התוצאה – בזמן 0 הרווחנו 2.89 ₪ נטו. פעולות אלו הביאו אותנו למצב מאוזן (תזרים 0) בכל תרחיש של מחיר מניה בפקיעה. מכאן כי הרווח שלנו היה חסר סיכון. למעשה אם היינו משקיעים את ה 2.89 ₪ בריבית 10%, היינו מרוויחים עוד 28.9 א"ג בשנה זו כיוון שאת ה 2.89 ₪ קיבלנו בזמן 0. כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

ומהו מחיר המניה הגלום במחירי האופציות? ניזכר בנתונים - נתונה אופציה CALL על מניה Z במחיר מימוש 18 ₪ בעלת זמן לפקיעה של 1 שנה . מחיר האופציה הנו 3 ₪. מחיר אופציה מסוג PUT על מניה Z בעלת מחיר מימוש 18 ₪ וזמן לפקיעה 1 שנה הנו 2.25 ₪. שער המניה Z היום הנו 20 ₪ . תשואת המק"מ הנה 10%. נחשב את S הסינטטי (זהו מחיר המניה המגולם במחירי האופציות) : זהו מחיר המניה S המגולם במחירי האופציות. השוק מגלם מחיר מניה של 17.11 ₪ למרות שבפועל המניה נסחרת ב 20 ₪ . כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

רגע – יש כאן מצב של ארביטראז' בואו נראה – מניה בשוק נסחרת ב 20 ₪ ואותה מניה אבל בתצורה סינטטית, נסחרת דרך אופציות CALL ו PUT במחיר 17.11 ₪ .אז בואו נמכור את היקר ב 20 ₪ ונרכוש את הסינטטי הזול ב 17.11 ₪ . מהו רווח הארביטראז‘ ? נכון 2.89 ₪. מוכר לכם? כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

כיצד נפעל לניצול מצב הארביטראז? ‘ 1. נמכור את הנכס היקר – מניה המוצעת בשוק ב 20 ₪ . • 2. נרכוש את הנכס היקר – על ידי ביצוע 3 פעולות על מרכיבי הנכס הסינטטי (במצב של קניה נבצע את הפעולות כמצוין במשוואה. כך אם המשוואה מצביעה על +P, נבצע פעולה של רכישת PUT כלומר +P): • פעולה א – נרכוש אופציה CALLC)+) ב 3 ₪. • פעולה ב – נמכור (נכתוב) אופציה PUT (–P) ונקבל 2.25 ₪. • פעולה ג – ניתן הלוואה (+X/(1+r)^t) (נרכוש מק"מ) בגובה הערך הנוכחי לשנה של 18 בריבית 10%= 16.36 ₪ בידענו שנקבל בעוד שנה 18 ₪. כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il

הנה התזרים של הפוזיציה רגע – האם זה לא אותו מצב שהצגנו קודם? נכון . כל וריאציה בשוויון ה PCP אפשרית ותניב את אותה תוצאה במידה וקיים מצב של ארביטראז' בשוק. כל הזכויות שמורות לפיננסנט www.hashkaot.financenet.co.il