Download

1 / 36

410 likes | 932 Views

第 19 章. 平衡計分卡:品質、時間與限制理論 Balanced Scorecard: Quality, Time, and the Theory of Constraints. 品質為競爭之工具 Quality as a Competitive Tool. 品質 ( Quality ) -所製造之產品或所提供之勞務,於顧客購買或使用時能讓顧客滿意的整體特質。 品質之強調可降低成本並提升顧客滿意度。. 品質為競爭之工具 Quality as a Competitive Tool.

E N D

第 19 章 平衡計分卡:品質、時間與限制理論 Balanced Scorecard: Quality, Time, and the Theory of Constraints

品質為競爭之工具Quality as a Competitive Tool • 品質(Quality)-所製造之產品或所提供之勞務,於顧客購買或使用時能讓顧客滿意的整體特質。 • 品質之強調可降低成本並提升顧客滿意度。

品質為競爭之工具Quality as a Competitive Tool • 注重產品之品質通常能形成製造此產品之專家知識、降低製造成本、於顧客使用產品時創造顧客滿意度,且在企業銷售產品時,能為企業產生更高之未來收入。

品質的兩種基本層面Two Basic Aspects of Quality 1.設計品質 (Design Quality) 說明產品或勞務之特徵符合顧客需求之程 度。 2.一致性品質 (Conformance Quality ) 產品或勞務相對於其設計及規格之績效。

實際績效 設計規格 顧客 滿意度 一致性品質 設計品質 品質與失敗Quality and Failure

平衡計分卡的四個構面Four Perspectives of the Balanced Scorecard • 財務 (Financial) • 顧客 (Customer) • 企業內部流程 (Internal Business Process) • 學習與成長 (Learning and Growth)

財務構面:品質成本 (COQ)The Financial Perspective: Costs of Quality (COQ) • 四種品質成本: 1.預防成本 (Prevention Costs) 為了預防產品之製造不符特定規格所發生之成本。 2.鑑定成本 (Appraisal Costs) 為了偵測出未符合特定標準之個別產品單位而發生之成本。 3.內部失敗成本 (Internal Failure Costs) 在運送給顧客前即發現產品有瑕疵因而產生之成本。 4.外部失敗成本 (External Failure Costs) 運交到客戶後才發現產品具瑕疵因而所發生之成本。

以作業基礎成本法決定品質成本Determining COQ Using Activity-Based Costing • 辨識選定之成本標的 • 辨識產品之直接品質成本 • 選擇用於分攤間接品質成本至產品的成本分攤基礎

以作業基礎成本法決定品質成本 Determining COQ Using Activity-Based Costing • 辨認和每個成本分攤基礎有關的間接品質成本。 • 計算用於分攤產品間接品質成本的單位成本分攤率。

以作業基礎成本法決定品質成本 Determining COQ Using Activity-Based Costing • 計算分攤至產品的間接品質成本。 • 藉由加總指派至產品的所有直接及間接品質成本,計算出總品質成本。

未包含的品質成本Cost of Quality Exclusions • 因為品質不佳而產生的機會成本: • 因為喪失銷貨而放棄的邊際貢獻與利益 • 失去之製造機會 • 較低的售價 • 不含機會成本是因為機會成本不易估計且財務會計制度通常不報導此類成本。

顧客構面The Customer Perspective • 顧客滿意度之非財務衡量包括: • 滿意度調查 • 市場佔有率 • 運交顧客之瑕疵單位數 • 顧客抱怨數目 • 產品失敗率 • 延遲運送╱準時運送

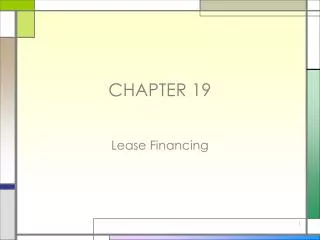

企業內部流程構面The Internal Business Process Perspective • 三種用於辨識與分析品質問題之技術: • 控制圖 (Control Charts) • 柏拉圖圖(Pareto Diagrams) • 因果關係圖(Cause-and-Effect Diagrams)

控制圖 Control Charts • 統計品質控制(Statistical Quality Control ,SQC)為區別經營過程之隨機與非隨機差異之正式方法。 • 控制圖是SQC中的一項工具。

控制圖 Control Charts • 在某一特定時間內,對某一特定步驟、程序,或作業之連續觀察值的圖形。 • 每一觀察將被標示在相關範圍內,這範圍係代表這些觀察值被預期之限制分佈區。 • 只有在特定範圍外之觀察值才被視為值得進一步調查之非隨機項。

控制圖 Control Charts A生產線 瑕 疵 率 + 2 + - - 2 天

柏拉圖圖 Pareto Diagrams • 柏拉圖圖之投入資料是那些失控之觀察值。 • 柏拉圖圖:顯示每一瑕疵發生頻率之圖形,由最常發生之瑕疵排序到最不常發生者。

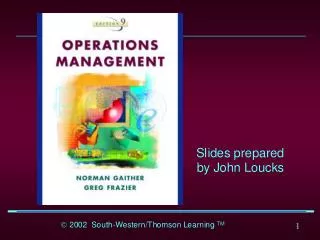

因果關係圖Cause-and-Effect Diagrams • 辨別造成瑕疵潛在原因的圖形。 • 由柏拉圖圖辨認出發生最頻繁與成本最高之問題後,再藉由因果關係圖加以分析。 • 亦稱為魚骨圖,因其圖型很像魚骨。

因果關係圖Cause-and-Effect Diagrams 方法與設計因素 人的因素 不良之零件設計 不正確之生產程序 監督不當 訓練不佳 新作業員 不當的工具 速度不正確 維修不良 多家供應商 不正確的規格 採購零件之多樣化 機器相關因素 材料及零件因素

企業內部流程品質之非財務衡量Nonfinancial Measures of Internal Business Process Quality • 產品瑕疵比例 • 為顧客維修之平均時間 • 產品重製比例 • 不同型態之缺陷發現數量 • 設計與處理改變數量

品質的學習與成長構面The Learning and Growth Perspective for Quality • 員工週轉率 • 員工授權-員工可自行決定而不用向上級請示的處理次數 • 員工滿意度 • 員工訓練

品質成本(財務)衡量之優點Advantages of COQ (Financial) Measures • 品質成本 (COQ) 可讓經理人注意到品質不良之成本。 • 財務性COQ之衡量指標有助於透過比較各種品質改善方案之成本效益以解決問題,並建立成本抑減之優先順序 • 在評估預防成本、鑑定成本、內部失敗成本與外部失敗成本間之取捨時,財務性COQ提供品質績效之單一、彙總衡量。

非財務性品質衡量之優點Advantages of Nonfinancial Measures of Quality • 非財務性之品質衡量通常易於量化且容易瞭解。 • 非財務性衡量直接引導對實體程序及需要改善問題領域之注意。 • 非財務性衡量對品質改善之努力是否成功提供立即性的短期回饋。 • 非財務性衡量係未來長期績效之有效指標。

時間為競爭之工具Time as a Competitive Tool • 企業將時間視為策略之動因。 • 時間之作業性衡量 (Operational measures of time):係指企業能夠多快反應顧客對其產品及勞務之需求,並能準時交貨之可靠程度。

時間的兩種作業性衡量Two Operational Measures of Time • 反應顧客時間(Customer-Response Time) 自某顧客對產品或勞務發出訂單,至該產品或勞務被運送至顅客處止,所需之時間長度。 • 準時績效(On-Time Performance) 產品或勞務之實際運送能符合原排定之運送時程。

時間動因Time Drivers • 時間動因 (Time Driver) 係指只要該因素改變就有導致作業活動速度變化之任何因素。 • 兩個時間動因: • 顧客何時訂購商品或勞務之不確定性。 • 有限產能造成瓶頸。瓶頸發生在某項作業進行的工作量已接近或超過可提供之產能。

簡單的時間假定Simple Time Presumptions • 當需求不確定性很高時,保留一些未使用的產能是必要的。 • 增加瓶頸資源之產能可以降低製造前置時間並減少延遲。 • 減少整備次數 • 投資新設備以增加產能 • 周詳的生產排程計畫

限制理論與產出貢獻分析Theory of Constraints and Throughput Contribution Analysis • 限制理論 (The Theory of Constraints,TOC) 描述當面對某些瓶頸及非瓶頸作業活動時,如何極大化營業利益之方法。 • 限制理論 (TOC) 以短期時間範圍為考量, 並假設營業成本為固定成本。 • 穿介貢獻 (Throughput Contribution) 等於銷貨收入減銷貨之直接材料成本。 穿介 (Throughput):指一種通過整個過程的一種資源, 如材料貫穿整個製程,病人貫穿整個醫療過程。

管理瓶頸作業的四個步驟Four Steps in Managing Bottleneck Operations • 了解瓶頸作業是決定整個制度之穿介貢獻的 因素。 • 透過有大量存貨必須等待處理之作業分析,以發現瓶頸作業之所在。

管理瓶頸作業的四個步驟Four Steps in Managing Bottleneck Operations • 讓瓶頸作業保持忙碌,並將非瓶頸作業隸屬於瓶頸作業。(亦即以瓶頸作業來決定非瓶頸作業之生產計劃。) • 採取行動增進瓶頸作業之效率與產能:其目標是使穿介貢獻於減除採取該行動之增額成本後之差額能有所提升。

消除瓶頸的方法Methods to Relieve Bottlenecks • 消除瓶頸作業之閒置時間 • 僅生產那些可增加產出貢獻之零件或產品,而非生產仍是製成品存貨或多餘零件。 • 將不一定須在瓶頸機器生產之零件移轉至非瓶頸機器生產,或將之委外至外面廠商。

消除瓶頸的方法Methods to Relieve Bottlenecks • 減少瓶頸作業之整備時間與處理時間。 • 改善瓶頸作業所製造零件或產品之品質。

平衡計分卡與時間相關衡量指標The Balanced Scorecard and Time-Related Measures • 財務衡量指標 • 因為延遲而導致的收入喪失或價格折扣。 • 存貨持有成本。 • 產出貢獻減營業成本。 • 顧客衡量指標 • 顧客反應時間。 • 準時績效。

平衡計分卡與時間相關衡量指標The Balanced Scorecard and Time-Related Measures • 內部企業流程衡量指標 • 關鍵產品之平均製造時間。 • 瓶頸作業上的閒置時間。 • 瓶頸作業所生產的瑕疵品單位數。 • 在瓶頸作業上,平均減少的整備時間與處理時間。

平衡計分卡與時間相關衡量指標The Balanced Scorecard and Time-Related Measures • 學習與成長衡量指標 • 員工滿意度。 • 員工於管理瓶頸作業之訓練次數。