Download

1 / 33

480 likes | 1.22k Views

OPERACIONES SWAP. ANGELICA BOHORQUEZ LAURA A. TOVAR . SWAPS PERMUTAS FINANCIERAS. EN QUE CONSISTEN? En una transacción financiera en la que las dos partes acuerdan contractualmente intercambiar flujos monetarios durante un período determinado y siguiendo unas reglas pactadas. .

E N D

OPERACIONES SWAP ANGELICA BOHORQUEZ LAURA A. TOVAR

SWAPSPERMUTAS FINANCIERAS EN QUE CONSISTEN? En una transacción financiera en la que las dos partes acuerdan contractualmente intercambiar flujos monetarios durante un período determinado y siguiendo unas reglas pactadas.

CUAL ES SU FINALIDAD? • Mitigar las oscilaciones de las monedas Y de los tipos de interes • Reducir el riesgo del credito • Reestructuración de portafolios, en donde se logra aportar un valor agregado para el usuario • Disminuir los riesgos de liquidez

EN QUE SE FUNDAMENTAN? EN LA VENTAJA COMPARATIVA QUE DISFRUTAN ALGUNOS PARTICIPANTES EN CIERTOS MERCADOS, QUE LES PERMITE ACCEDER A DETERMINADAS DIVISAS U OBTENER TASAS DE INTERES EN CONDICIONES MAS VENTAJOSAS.

QUIEN LAS EXPIDE? • Corredores miembros de las cámaras de compensación de las bolsas de futuros y opciones del exterior. • Intermediarios del mercado cambiario. • Entidades financieras del exterior calificadas como de primera categoría según reglamentación de carácter general que adopte el Banco de la República.

COMO SE REALIZAN LAS TRANSACCIONES? • Por teléfono o internet y se cierra el trato cuando se llega a un acuerdo sobre la tasa de cupón, la base para la tasa flotante, la base de días, fecha de inicio, fecha de vencimiento, fechas de rotación, ley aplicable y documentación. • La transacción se confirma inmediatamente mediante fax seguido de una confirmación escrita.

CARACTERISTICAS DE LAS OPERACIONES SWAP • TIPO DE RIESGO • PARTICIPANTES

TIPOS DE RIESGO POR SER EL SWAP, UN MECANISMO QUE PERMITE CUBRIR LOS RIESGOS DE MERCADO, SOLVENCIA Y LIQUIDEZ, ES NECESARIO, INDICAR LA CLASE DE RIESGO QUE ESTA CUBRIENDO EL ORIGINADOR DEL SWAP.

RIEGO DE MERCADO CONTIGENCIA DE PERDIDA O GANANCIA, POR LA VARIACION EN LAS CONDICIONES DEL MERCADO (TASAS DE INTERES O TASAS DE CAMBIO), FRENTE A LO REGISTRADO EN EL PORTAFOLIO DEL INVERSIONISTA.

RIESGO DE SOLVENCIA • CONTINGENCIA DE PERDIDA POR DETERIORO DE LA ESTRUCTURA FINANCIERA DEL EMISOR. • DISMINUCION EN SU CAPACIDAD DE PAGO, RENDIMIENTOS O DEL CAPITAL DE LA INVERSION

RIESGO DE LIQUIDEZ LA NECESIDAD DEL TENEDOR DEL TITULO VALOR, DE HACER LIQUIDO UN TITULO DE LARGO PLAZO.

TIPO DE RIESGO LOS TIPOS DE RIESO DEBERAN SER INFORMADOS A LA BOLSA AL MOMENTO DE INGRESAR LOS TITULOS AL SISTEMA DE NEGOCIACION

PARTICIPANTES EN TODO SWAP DEBERA PARTICIPAR TRES TIPOS DE AGENTES: • ORIGINADOR • AGENTE VOLTEADOR • TERCERO

ORIGINADOR • QUIEN NECESITA CUBRIR UN RIESGO Y UTILIZA LA FIGURA DE SUSTITUCION DE TITULOS (SWAP) • VENDEDOR INICIAL DE UN TITULO VALOR ORIGINADOR DEL RIESGO • COMPRADOR FINAL DE UN SEGUNDO TITULO VALOR QUE CUMPLA CON LAS CARACTERISTICAS PARA CUBRIR EL RIESGO DEL PORTAFLIO QUE DIO INICIO A LA OPERACIÓN.

AGENTE VOLTEADOR • DAR VUELTA A LOS TÍTULOS VALORES DEL ORIGINADOR, ACTUANDO COMO INTERMEDIARIO. SU POSICIÓN DEBERÁ SER NEUTRAL Y SU UTILIDAD ESTARÁ DADA BÁSICAMENTE POR LA DIFERENCIA EN LOS PRECIOS, Y ÉSTA NO PODRÁ SER EN NINGÚN CASO NEGATIVA NI PODRÁ SUBSANARSE CON UTILIDADES DE OTRAS OPERACIONES INDEPENDIENTES AL SWAP.

TERCERO • ES QUIEN VENDE EL TÍTULO QUE SUSTITUIRÁ EL TITULO ORIGINADOR DEL SWAP Y QUIEN COMPRA EL TITULO QUE DIO ORIGEN A LA OPERACIÓN SWAP. • CUANDO SE PRESENTEN DOS TERCEROS INDEPENDIENTES, ESTAS OPERACIONES SE REALIZARÁN CON EL AGENTE VOLTEADOR Y SE REGIRÁN POR PRECIOS REALES DEL MERCADO.

CLASIFICACION DE LOS SWAP • SWAPS DE TIPOS DE INTERÉS • SWAPS DE DIVISAS • SWAPS SOBRE MATERIAS PRIMAS • SWAPS DE ÍNDICES BURSÁTILES

SWAPS DE TIPOS DE INTERES EN QUÉ CONSISTEN? EN UN CONTRATO PARA INTERCAMBIAR LOS FLUJOS DE FONDOS DE DEUDAS DE DIFERENTES TIPOS DE TASAS DE INTERES, POR LO GENERAL UNA FIJA Y OTRA VARIABLE.

SWAP DE TASAS DEINTERES • DESPUES DEL SWAP CADA PARTICIPANTE ES RESPONSABLE DE SUS ACREENCIAS. • TIENE UN MONTO Y PLAZO ESPECIFICOS. • PRESENTA BENEFICIO PARA TODOS LOS PARTICIPANTES, AUNQUE NO EN CANTIDADES IGUALES PARA TODOS. • EN LA PRACTICA LOS INTERCAMBIOS SE EFECTUAN POR LA DIFERENCIA ENTRE LAS TASAS INVOLUCRADAS Y NO POR EL TOTAL DE ELLAS.

SWAPS DE DIVISAS Es una variante del swap de tipo de interés, en que el nominal sobre el que se paga el tipo de interés fijo y el nominal sobre el que se paga el tipo de interés variable son de dos monedas distintas. La forma tradicional del swap de tipo de cambio, generalmente denota una combinación de una compra (venta) en el mercado al contado “spot” y una venta (compra) compensatoria para la misma parte en el mercado a plazo “forward”, pero este puede a veces referirse a transacciones compensatorias a diferentes vencimientos o combinaciones de ambos.

SWAPS SOBRE MATERIAS PRIMAS Tras la aparición de estos swaps, ha sido posible separar el riesgo de precio de mercadodel riesgo de crédito, y convertir a un productor de materias primas en una simple fabrica que procesa materiales sin tomar riesgo de precio.

SWAPS DE INDICES BURSATILES El mercado de los swaps sobre índices bursátiles permite intercambiar el rendimiento del mercado de dinero por el rendimiento de un mercado bursátil.

TIPOS DE RIESGO DEL SWAP • Riesgo Diferencial • Riesgo De Base • Riesgo De Crédito • Riesgo De Reinversión • Riesgo De Tipo De Cambio O Cambiario

RIESGO DIFERENCIAL Si se cubre un swap con un bono, y se presenta un cambio en el diferencial del swap con respecto al bono se puede ocasionar una pérdida o una utilidad en la rentabilidad del swap.

RIESGO DE BASE Cuando se cubre un swap con un contrato a futuro y existe una diferencia entre la tasa de referencia y la tasa implícita en el contrato a futuro, originando una pérdida o una utilidad.

RIESGO DE CRÉDITO Probabilidad de que la contraparte no cumpla con sus obligaciones.

RIESGO DE TIPO DE CAMBIO O CAMBIARIO Si se produce una fluctuación positiva de la(s) moneda(s) que se va(n) a liquidar cuando se realice la transacción (compra o venta), es decir, si al final de la operación comercial tienen que pagar más de su propia moneda (o cualquier otra) para adquirir la misma cantidad de la divisa que se acordó en el contrato. Lo que afecta el costo final de las transacciones.

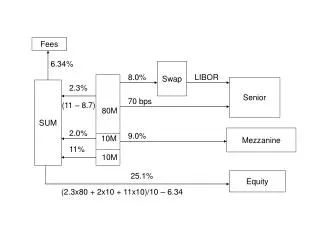

TASAS DE INTERES SWAP TIPOS CUPON SWAP: SE INTERCAMBIAN TASAS FIJAS POR TASAS VARIABLES, O VICEVERSA. BASIS SWAP: SE INTERCAMBIAN TASAS VARIABLES POR TASAS VARIABLES. CROSS CURRENCY RATE SWAP: SE INTERCAMBIAN TASAS FIJAS EN UNA DIVISA POR TASAS VARIABLES EN OTRA.

SWAP DE TASAS DE INTERES: EJEMPLO SE PACTA UN CREDITO ASI: EMPRESA A EMPRESA B LIBOR +05% 12% APREFIERE TASA FIJA Y AB LE CONVIENE TASA VARIABLE A Y B INDEPENDIENTEMENTE ACUDEN A UN BANCO DE INVERSION Y PROPONEN UN: SWAP DE TASAS DE INTERES

SWAP DE TASAS DE INTERES 12.75% TASA FIJA BANCO DE INVERSION EMPRESA A LIBOR + 0.5% LIBOR + 0.5% 3% EMPRESA A PAGA COSTO FIJO = 12.75% [Vs. 13%]

SWAP DE TASAS DE INTERES LIBOR [VARIABLE] BANCO DE INVERSION EMPRESA B 12% [FIJA] 12% [FIJA] 4% EMPRESA B PAGA COSTO VARIABLE = LIBOR [Vs. LIBOR + 0.25%]

SWAP DE TASAS DE INTERES 12.75% [FIJA] LIBOR BANCO DE INVERSION EMPRESA A EMPRESA B LIBOR + 0.50% 12% [FIJA] BANCO DE INVERSION GANA = 0.25%